「複数の金融機関からお金を借りていて返済が面倒……。」

「あちこち返済して毎月の利息だけでも支払いが大変……。」

複数の金融機関からお金を借りていて、返済に困ったため、アイフルのおまとめローンに借り換えようと検討している方もいるでしょう。

たしかに、アイフルのおまとめローンである「かりかえMAX」や「おまとめMAX」に借り換えることで、毎月の返済の手間が1回で済みますし、場合によっては利息を減らすこともできます。

ただアイフルでおまとめするなら、銀行カードローンに借り換える方がお得になる場合もありますし、「追加借入ができない」というデメリットもあるため、よく検討してからアイフルのおまとめローンを利用しましょう。

今回はアイフルおまとめローンの特徴や金利、審査申込から返済までの流れを詳しく紹介。

さらにアイフルのおまとめローンを利用することで、どのように返済負担が減らせるのかについても紹介するので、借り換えを検討している人はぜひ参考にしてください。

目次

アイフルおまとめローンに借り換えるのがオススメな人

テレビCMでおなじみのアイフルのカードローンは、大手消費者金融の中でも人気のカードローンです。

そんなアイフルには通常のカードローンと別に、おまとめ専用のローン商品があります。

そして大手消費者金融の中ではアイフルだけでなく、プロミスでもおまとめ専用のローン商品を提供しています。

また銀行カードローンもおまとめや借り換えに対応しているところがあるため、どの金融機関でおまとめするのがよいか迷ってしまいますよね。

そこで、アイフルのおまとめローンに借り換えるのがオススメな人を紹介します。

アイフルのおまとめローンがオススメな人

- おまとめに対応している銀行カードローンの審査に落ちた人

- アイフルよりも高金利な借入をしている人

- 銀行ローンやリボ払いのおまとめをしたい人

- 即日でおまとめしたい人

借り換えに対応している銀行カードローンの審査に落ちた人

複数の借入をおまとめするなら、まずは銀行カードローンでの借り換えを検討し、銀行カードローンでおまとめできなかった場合に、アイフルのおまとめローンに申し込むことをオススメします。

銀行カードローンを先に検討する理由は、アイフルのおまとめローンの金利が比較的高く、利息の節約がしにくいからです。

おまとめや借り換えに対応しているカードローンの金利を比較してみましょう。

| おまとめ・借り換え対応ローン | 金利(実質年率) |

|---|---|

| アイフルおまとめMAX・かりかえMAX | 3.0%~17.5% |

| プロミスおまとめローン | 6.3%~17.8% |

| 三井住友銀行 カードローン | 4.0%~14.5% |

消費者金融の中では、アイフルの最高金利が低めの設定となっていますが、銀行カードローンよりは高い金利設定となっています。

複数の借金をまとめて100万円を超える場合は、アイフルのおまとめローンでも15.0%まで金利が下がりますが、それでも銀行カードローンの14.5%には届きません。

さらに銀行カードローンに借り換えるメリットは、限度額の範囲内なら追加借入ができる点です。

順調に返済が進み、また借入が必要になったときには借入ができるので、使い勝手のよいローンといえるでしょう。

※追加借入は計画的におこないましょう。

銀行カードローンの審査に申し込んだけれど、審査に通らなかったという人は、その次にアイフルのおまとめローンを検討するとよいでしょう。

アイフルよりも高金利な借入をしている人

現在の借入がアイフルよりも低い金利である場合は、アイフルおまとめローンに借り換えても利息の節約にならない可能性があります。

たとえば、銀行カードローンでお金を借りている人は、アイフルよりも金利が低い可能性があるため、おまとめしても利息が減らないかもしれません。

一方複数の借入先がどれも消費者金融で、それぞれ17.5%よりも高い金利で借入しているという方は、アイフルにおまとめすることで金利が下がる可能性があるので、借り換えを検討するとよいでしょう。

さらに「おまとめ後の借入総額が100万円以上になる」場合は、利息制限法(借り入れ金額により金利の上限が制限される法律)により実質年率が15.0%まで下がるため、おまとめすることで金利上のメリットが大きいといえます。

銀行ローンやリボ払いのおまとめをしたい人

アイフルと同じ消費者金融ではプロミスのおまとめローンがありますが、プロミスは銀行ローンやクレジットカードのリボ払いをおまとめできません。

ですがアイフルなら銀行ローンやクレジットカードのリボ払いも、おまとめの対象となっています。

さらにアイフルのおまとめローンは、プロミスより金利が低いこともメリットの一つです。

おまとめしたい借入に、銀行ローンやクレジットカードのリボ払いがあるという人は、アイフルのおまとめローンを検討するとよいでしょう。

| 金利 | 対象となる債務 | |

|---|---|---|

| アイフル | 3.0%~17.5% | クレカショッピング・銀行を含む |

| プロミス | 6.3%~17.8% | クレカショッピング・銀行を含まない |

即日でおまとめしたい人

アイフルの「おまとめMAX」の審査は即日融資も可能、つまり申し込む時間によっては、最短でその日のうちに借り換えができます。

※ お申込みの時間帯により翌日以降になる場合があります。

またアイフルのおまとめローンの審査は土日・祝日も実施しているので、週末でも審査の結果が出ます。

ただし数社の借金をまとめると、融資総額が高額になる傾向にあるため、審査がより慎重に行われます。

審査内容によっては、回答までに時間がかかるケースもあることを頭に入れておきましょう。

とくに「かりかえMAX」はアイフルはじめての利用者となり、はじめての人に高額な融資を行うことになるため、審査は慎重に行われます。

お急ぎの場合は、早い時間帯、遅くても午前中には申し込みを済ませておくとよいでしょう。

アイフルおまとめローン「かりかえMAX」と「おまとめMAX」の違い

アイフルおまとめローンには「かりかえMAX」と「おまとめMAX」の2種類あり、それぞれ貸付対象者が異なります。

| かりかえMAX | おまとめMAX | |

|---|---|---|

| 貸付対象者 |

・アイフルを初めて利用する人 ・満20歳以上の安定した収入がある人 |

・アイフルを現在もしくは過去に利用したことがある人 ・満20歳以上の安定した収入がある人 |

| 金利 | 3.0%~17.5%(実質年率) | |

| 契約限度額又は貸付金額 | 1万円~800万円※ | |

※ご利用限度額50万円超、または他 社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

どちらの商品も、通常のカードローンと同じく「20歳以上で毎月安定した収入がある人」が利用対象となっています。

2つの商品の違いは、アイフルの利用経験があるかどうかです。

アイフルをはじめて利用する人は「かりかえMAX」、現在または過去にアイフルを利用したことがある人は「おまとめMAX」に申し込みましょう。

それ以外の貸付条件は両方同じです。

アイフルおまとめローンの審査基準

おまとめローンの審査は、通常のカードローンより時間がかかります。

すでに複数の借り入れがあり、借換希望金額も高くなりやすく、アイフル側からは貸し倒れのリスクが高いので慎重に返済能力を審査するからです。

そこで、できるだけスムーズに審査が完了するように、おまとめローンの「審査基準」と「審査通過のための対策」についてわかりやすく紹介したいと思います。

アイフルのおまとめローン審査で、とくに重視されるのは以下の3点です。

アイフルおまとめローン審査で見られる点

- 他社で長期延滞や債務整理を行っていないか

- 他社の借入件数や金額

- 属性の値(年収や勤続年数など)

他社で長期延滞や債務整理を行っていないか

おまとめローン審査では、申込者の信用情報(今まで利用したローンやクレジットカードの利用履歴)を審査の参考とします。

信用情報に金融事故情報、たとえば長期延滞(2~3ヶ月の延滞)や債務整理をした履歴があれば、おまとめローンを含めた新規審査には通りません。

「長期延滞」は返済期日から2ヶ月~3ヶ月支払いが遅れることを言います。「債務整理」は借金を減額したり、支払いに猶予を持たせる手続きのことです。

信用情報の履歴は、長期延滞であれば延滞を解消してから5年間は履歴が残ります。

「もしかしたら延滞記録が残っているかも……」と不安がある人は、自分の信用情報を開示請求(有料)することで調べられます。

おまとめローン審査通過のための対策

- 信用情報を開示してみる(有料)

- 信用情報に履歴が残っている期間は申込を控える

他社の借入件数や金額

アイフルおまとめローンの申し込みなので、他社に借入がある事そのものは問題になることはないでしょう。

ただ他社借入件数が多かったり、借入総額によっては、全額分のおまとめができない可能性もあります。

もし手持ちのお金で完済できるローンがあるなら、先に完済して借入件数と借入金額をできるだけ減らしてから審査に申し込むとよいでしょう。

また現在の借入の中に、返済を延滞しているものがあれば、審査通過がより厳しくなります。

延滞している人にお金を貸すと、貸し倒れの可能性があると判断されてしまうからです。

おまとめローンとはいえ、審査が甘くなることはなく、返済能力がきちんと審査されることを覚えておきましょう。

おまとめローン審査通過のための対策

- 少額の借り入れの返済を優先させて、借入件数を減らす

- 延滞している借入がある場合は解消しておく

属性の値(年収や勤続年数など)

アイフルのおまとめローンは、通常のカードローンと同じく、正社員で勤続年数が長いほど信用度が高くなります。

ただアイフルおまとめローンの申込条件は「20歳以上で毎月安定した収入がある人」なので、正社員に限らずパート・アルバイトでもおまとめローンの審査に通る可能性はあります。

年収については金額も重要ですが、収入のうちどれだけ借金返済に回せるかのバランスも重要です。

たとえば、独身で実家暮らしであれば、返済に当てられるお金が十分確保できます。

ですが扶養家族がいたり、住宅ローンを支払っている人は、収入のうち返済に当てられる金額が少なくなってしまいますよね。

このように子供・住宅ローン・家賃支払いなどの有無といった情報からも、総合的に返済能力が判断されます。

さらに勤続年数も重要なポイントです。新卒入社や転職したばかりのタイミングで勤続年数が短い場合は、すこし時間を置いて申し込む方が審査通過の確率が高くなります。

審査内容にもよりますが、勤続年数が1年以上経っていることが好ましいでしょう。

おまとめローン審査通過のための対策

勤続年数が1年以上になるまで申し込みを待つ

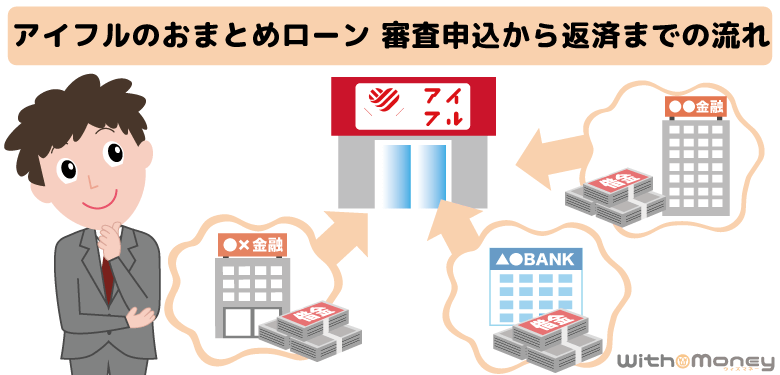

アイフルおまとめローンの審査申込から返済までの流れ

アイフルのおまとめローンが最適だと判断したら、次は申込み手続きに進みます。

審査の申込方法は通常のカードローンと同じですが、お金を借りてからアイフルに返済するまでの流れが少し違うので、確認しておきましょう。

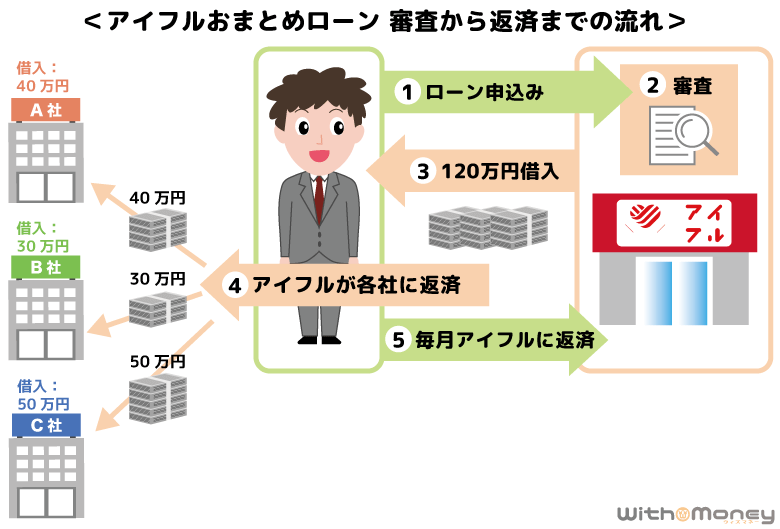

1. おまとめローンの申し込み

おまとめローンの申込方法は「WEB」「電話」2つの方法があります。

| 方法 | 申込先 | 受付時間 |

|---|---|---|

| WEB | アイフル公式サイト | 24時間 |

| 電話 | おまとめローン専用ダイヤル | 10:00~18:00(平日のみ) |

申し込み内容を間違えて申告すると、確認に時間がかかったり、審査結果にも影響する場合もあるので正確な入力を心がけてください。

アイフルの公式サイトには「かりかえMAX」「おまとめMAX」2つの申し込みフォームがあるので、アイフルの利用がはじめての人は「かりかえMAX」のフォームから申請しましょう。

WEB申し込みは24時間可能ですが、アイフルの審査時間は9:00~21:00(土日祝含む)です。

21時までに審査が終わらなかったり、21時を過ぎてから申し込むと、審査結果は翌日以降に持ちこされます。

お急ぎの方は、できれば午前中までに申し込みを済ませておくとよいでしょう。

2. おまとめローンの審査

必要書類を提出したら、審査が開始されます。アイフルのおまとめでの必要書類は「本人確認書類」「収入証明書」「その他書類」です。(※アイフル必要書類の詳細)

アイフルでは原則、自宅や勤務先に在籍確認の電話連絡をしないため、申し込み内容と上記の提出書類を中心に審査を行います。

もし電話連絡が必要となった場合は、事前に本人の同意を得てから連絡するとのことなので、電話連絡の有無が事前に確認できて安心ですね。

電話確認があったとしても、オペレーターが個人名で電話をし、カードローン会社からの電話だとわからないように配慮してくれますよ。

上記に加えて、より慎重にチェックされるのが、これまでの借入状況(信用情報)です。

現在の借入状況を見て貸付金額を決める必要があるため、新規申し込み時よりも時間を要すると考えられます。

3. おまとめローンの契約と融資

無事に審査通過したら、つぎは契約です。アイフルのおまとめローン契約手続きは、「WEB」または「無人契約機」で行います。

アイフルはじめての方向けの「かりかえMAX」を申し込んだ方は、無人契約機にて契約手続きが必要です。(近くにアイフルの無人契約機がない人は郵送契約も可能。)

来店して契約手続きをすると、その場でアイフルのローンカードが発行されます。

アイフルを利用中の方向けの「おまとめMAX」は、WEBやアプリから契約締結の手続きができます。

WEBで申し込む際はカードレスを選択し、口座振替登録を済ませると、書類が郵送されることはありません。

一方でカードを発行したいけど、自宅への郵送は避けたいという人は、無人契約機へ行って受け取りましょう。

なおアイフルおまとめ用のローンカードは、ATMからの返済に使うカードであり、借入はできません。

4. 借入中の金融機関に一括返済

契約手続きが完了すれば、アイフルでおまとめローンの借入ができます。

ただ通常のカードローンのように、利用者に融資するのではなく、アイフルが借入先へ直接振り込むことで融資完了となります。

※契約者名義で振り込まれる

5. 毎月アイフルに返済

アイフルによる借入先への入金が完了すれば、あとは普通のカードローン同様に毎月決まった金額を返済していきます。

口座振替で返済すると、口座から自動で引き落としされるので払い忘れを防ぎ、ATMに行くわずらわしさがなく、さらに手数料もかからないので安心です。

返済日(口座振替日)は「毎月6日、23日、27日」から選べるので、前日までに口座に残高がある状態にしておきましょう。

返済日が土日・祝日などアイフルの休日に当たる場合は、翌営業日が返済日(口座振替日)となります。

なおアイフルのおまとめローンでは、「一括返済」や「繰り上げ返済」も可能です。

毎月口座振替で返済しながら、余裕のある月はローンカードを使いATMから繰り上げ返済(追加返済)を行えば完済に早く近づけます。

全額返済のメドがたち、一括返済をしたい場合は、アイフルに電話をして、一括返済をする日までの利息を含む返済額の確認をします。(スマホアプリやWEB会員ページでも確認できます。)

一括返済は端数が発生する関係上、口座振替やATMでは返済できません。「銀行振り込み」で返済を行いましょう。

詳しい返済方法は「アイフルの返済方法」の記事で紹介しています。

アイフルおまとめローン申込みの必要書類

アイフルのおまとめローンには審査があり、次に紹介する3種類の書類提出が必要です。

おまとめローン申請に必要な書類

- 本人確認書類

- 収入証明書

- 他社借り入れについて確認できる書類

できるだけ早く融資を希望する人は、前もって書類の準備をしっかりしてから、申込みましょう。

本人確認書類

アイフルで本人確認書類として提出できるのは以下の書類です。

A、B、C、補完書類のそれぞれの書類を組み合わせて提出する必要があるので、よく確認することをオススメします。

| A | 運転免許証(運転経歴証明書) 運転免許証を持っていない場合は以下の書類 ・パスポート ・公的証明書(氏名・住所・生年月日・顔写真あり) ・住民基本台帳カード ・個人番号カード ・特別永住者証明書・在留カード |

|---|---|

| B | ・健康保険証 ・年金手帳 ・母子健康手帳 |

| C | ・戸籍謄本 ・住民票 ・住民票記載事項証明書など |

| 補完書類 | ・現住所が記載されている本人確認書類(健康保険証やパスポート、年金手帳など) ・公共料金領収書(電気やガス、水道、NHKなど)※ ・官公庁発行書類で指名、住居、生年月日の記載がある書類 (住民票、納税証明書、印鑑登録書などで発行日より6ヶ月以内のもの) |

※領収日から6ヶ月以内のものに限る。領収印があるものが有効。

これらの書類を使って提出できる組み合わせのパターンは次の通りです。

顔写真付きの本人確認書類がある場合

- A、B、Cからいずれか2点

- A、B、Cからいずれか1点と、補完書類1点の合計2点

※ 2020年2月4日以降発給申請分のパスポートは、 住所等の記載箇所がないため追加書類としてB、C、 補完書類からいずれか1点が必要。かりかえMAXを、WEBまたは電話で申込み、かつ住所等の記載箇所がないパスポートを提出する場合は、B、C、 補完書類からいずれか2点が必要。

顔写真付きの本人確認書類がない場合

- Bから2点

- Bから1点と、Cまたは補完書類から1点からの合計2点

- Cから1点と、アイフルから簡易書留送付

※取引内容によっては簡易書留を送付しない場合もある。

書類の住所が現住所と異なる場合

- 補完書類から原本1点

たとえば「引っ越ししたばかりで免許証の住所を書き換えてなかった」なんてこともありますよね。本人確認書類が現住所とあっているか確認しておきましょう。

収入証明書

アイフルのおまとめローンでは、貸金業法に基づき収入証明書の提出が必須となるので、前もって準備しておきましょう。

つぎの書類からコピーを1点を提出しますが、すべて最新分のものを用意してください。

収入証明書類

- 源泉徴収票

- 住民税決定通知書

- 給与明細書

- 確定申告書

- 所得証明書

上記のうち、「給与明細書」は直近2ヶ月分が必要となりますが、地方税(住民税)の記載がある場合は、直近1ヶ月のみのでよい場合もあります。

また、給与明細書に「発行年月」「氏名」「勤務先名」「総支給額」が明記されていなかったり手書の場合、明細書に勤務先の社印・社判が必要です。

アルバイト先などから簡易的な給与明細書しか発行されていない場合などは、確認しておきましょう。

他社借り入れについて確認できる書類

おまとめローンの審査では、つぎのような書類の提出を求められることがあります。

他社借入について確認できる書類

- 他社借入時の契約書

- ATMで取引したときの明細書

- 利用代金明細書

じつは利用者の他社借入状況は、アイフルが審査で確認する個人信用情報を見れはすぐにわかります。

そのため、「他社借入について確認できる書類」については、提出なしで審査が進められる場合もありますが、必要なときにすぐ提出できるようにしておいた方がスムーズに審査が進むでしょう。

借り入れをしているすべての会社分を揃えなければいけませんが、おまとめMAXの場合、アイフルの借入分に関してはアイフルで確認できるので用意する必要はありません。

アイフルおまとめローンの返済シミュレーション

アイフルのおまとめローンに借り換えることで、利息が節約できることはわかったけれど、実際どれくらいの節約効果があるのか気になるかと思います。

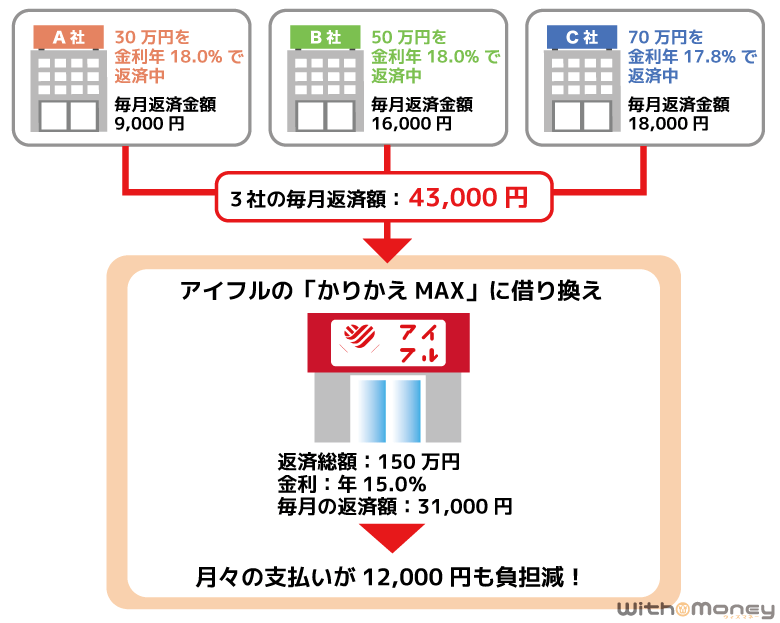

そこで、A社から30万円(金利18.0%)、B社から50万円(金利18.0%)、C社から70万円(金利17.8%)をアイフルでおまとめすると、どれくらい返済負担が減るかシミュレーションしてみました。

あくまでシミュレーションですので、実際のものと異なる場合がありますが、参考にしていただければと思います。

このように、3社の毎月の返済額が43,000円だったのが、アイフルに借り換えることで31,000円と12,000円も負担を減らすことができます。

ただし毎月の返済額が少なくなったことで返済期間が延びるため、総支払利息が増えることがあります。

たとえば上の試算であれば、150万円を6年3ヶ月で返済する計算になっているので、完済までに支払う利息額は816,918円(650,061円から166, 857円増)になります。

現在毎月の返済が苦しいという人は、アイフルのおまとめローンで生活を立て直し、余裕ができたら繰り上げ返済で返済期間を縮めましょう。

アイフル公式サイトから返済シミュレーションを利用すれば、金利や毎月の返済額から利息が簡単に計算できるので、申し込む前に活用することをオススメします。

アイフルのおまとめローンのデメリット

複数の借入をアイフルのおまとめローンに借り換えることで、月々の返済回数が1回になり、さらに返済額も下げられるメリットがあることを紹介しました。

ただアイフルのおまとめローンはよいことばかりではありません。利用前にデメリットもきちんと確認してから、利用するようにしましょう。

おまとめローンは追加借入ができない

アイフルのおまとめローンは、通常のカードローンと異なり返済専用のローンですから、追加借入はできません。

返済期間中に現金が必要になったときも、気軽にATMから現金を引き出せないので、覚えておきましょう。

ただ追加借入ができないことで、返済に集中でき、無駄な借入をする心配がないので、確実に完済を目指したい人にとっては、むしろメリットといえるかもしれません。

もし追加借入もできるローンに借り換えるなら、借り換えに対応している三井住友銀行 カードローンといった銀行カードローンを検討してみてください。

他社での追加借入もできない

A社、B社、C社のカードローンをアイフルのおまとめローンに借り換えると、3社のカードローンは完済することになります。するとA社、B社、C社に再度借入枠が復活します。

これにより、アイフルのおまとめローンに借り換えたあと、A社、B社、C社から再びお金を借りようとする人がいるかもしれません。

ですが、アイフルではおまとめローンに借り換えたあと、他社で追加借入することを認めていません。

借入要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借入後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借換元から新たな借入れをしないことを含む)こと

アイフル利用規約第15条①より。

もしアイフルに借り換えた後、借り換え元からお金を借りた場合、契約違反とみなされてしまう可能性もあるので、注意してください。

アイフルのおまとめローンに借り換えをしたら、完済するまではアイフルおまとめローンの返済に集中しましょう。

「かりかえMAX」はWEB契約に対応していない

アイフルのおまとめローン2種類のうち、かりかえMAX(アイフルが初めての人向け)はWEB契約に対応しておらず、無人契約機での契約か郵送での契約となります。

無人契約機の場合は来店が必要ですが、ローンカードをその場で受け取れるので、お急ぎの方や家族に郵送物を見られたくない人にオススメの方法です。

郵送は来店の必要がないのですが、書類が届くのに日数を要するのと、郵便物が家に届くので家族に知られるリスクがあります。

ですから、かりかえMAXがアイフル最初の契約である人は、どちらの契約方法がよいか決めておくとよいでしょう。

ちなみに、おまとめMAX(現在アイフルの利用者または過去に利用していた人向け)はWEB契約が可能です。

アイフルおまとめローンに関するよくある質問

- アイフルは消費者金融だから、総量規制の対象になるのでは?

- アイフルのおまとめローンである「おまとめMAX」と「かりかえMAX」はともに、総量規制の例外に当たるローンなので、総量規制を超えても申込は可能です。

- おまとめローンの返済を遅れてしまったらどうなるの?

- 返済を1日でも遅れてしまったら、遅延損害金が発生します。(実施年率20.0%)

余計な支払いが増えてしまうので、返済には遅れないように、計画的に利用しましょう。

【まとめ】アイフルでおまとめすると少なからず返済負担が減る

アイフルのおまとめローン(かりかえMAXとおまとめMAX)について、ポイントをまとめました。

- アイフルの前に、より利息の節約が期待できる銀行カードローンを検討しよう

- 「かりかえMAX」はアイフルを利用していない人向け、「おまとめMAX」はすでに利用している人向け

- アイフルのおまとめローンは返済専用で追加のキャッシングはできない

- 銀行カードローンやクレカのリボ払いもおまとめの対象となる

- 申し込みはWEBまたは電話で、土日祝日も申込可能

- アイフルに借り換えることで月々の返済負担が減る

アイフルのおまとめローン「おまとめMAX」なら、審査次第では最短即日で回答をもらえ借り換えが可能です。

※ お申込みの時間帯により翌日以降になる場合があります。

審査の回答を早くもらいたい人は、アイフルのおまとめローンを利用しましょう。

ただ金利の低さや、借入の自由度を考えると、アイフルの前に銀行カードローンを検討されることをオススメします。

アイフルにしても銀行カードローンにしても、借り換えにより毎月の返済額が減ることで、返済期間が長くなり、支払利息の総額が増える可能性があります。

ですから生活に余裕ができたら、かならず繰り上げ返済をして返済期間を縮めることがポイントです。

おまとめローンを上手に利用して、毎月複数のカードローン業者へ返済する生活を卒業し、早期完済を目指しましょう。