「レイクの返済が1日遅れてしまった!」

「急な出費が重なってレイクの返済日までに全額を返済できない!」

レイクの返済が遅れると、延滞料金の支払いや督促といったペナルティがあることはご存知だと思います。

ですからレイクで返済を延滞しそうな時や、すでに延滞してしまった場合は、とても焦りますよね。

ですが落ち着いてレイクに連絡をし、確実に返済できる日を伝えれば、ペナルティを最小限におさえることができます。

場合によっては相談次第で、返済額の減額や利息のみの支払いなどを認めてもらえます。

このようにレイクでは、延滞した場合の解決方法が準備されていますので、返済の遅れを放置せずに連絡することが大切です。

滞納期間が長引くと、遅延損害金の発生だけでなく信用情報に傷がついたり、最悪の場合法的処置が取られる場合もあるので、できるだけ早めに対処しましょう。

もしもレイク以外にも複数の借り入れがあり、毎月の返済額が困っている人は、金利が低い銀行カードローンへ借り換えする方法があります。

借金をまとめることで管理や返済が楽になり、延滞の心配も減るでしょう。

また「すでに長期間レイクの返済を滞納している。」という人は、債務整理をして返済の負担を減らすことも検討してみましょう。

それでは、「レイクの返済に遅れるとどうなるのか?」「レイクで延滞したときの対処法」について紹介します。

目次

レイクの返済が遅れたときのリスクと督促の流れ

まずはレイクの返済に遅れた時に起こるリスクと、督促の流れを解説します。

督促と言っても、家に怖い人が来て違法な取り立てを受けるようなことはありません。

またレイクからの催促の電話にきちっと対応していれば、家族や職場に見つかる前に解決できます。

ですが延滞したまま連絡が取れない状態でいると、取り返しのつかない事態を招くことも。

レイクの返済を61日以上延滞すると、信用情報に傷がつき、今後のライフプランに影響を及ぼすことがあるので注意が必要です。

それではレイクの返済を延滞するとどうなるか、順番に紹介しています。

レイク延滞時の督促の流れ

- 遅レイク規定の遅延損害金が発生する

- レイクから電話や書面での催促がある

- 個人信用情報に延滞情報が登録される

- レイクの強制解約と一括請求が通知される

- 裁判所から差し押さえなど法的措置がとられる

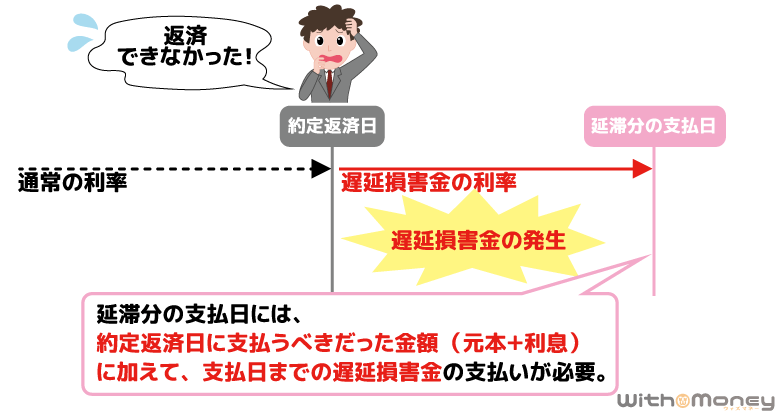

1. レイク規定の遅延損害金(延滞料金)が発生する

レイクの返済を遅延すると、遅延損害金が発生します。

遅延損害金とは支払いが遅れたことによるペナルティで支払う延滞料金のことです。

計算方法は、「借入残高」に金利20%をかけたものに、「延滞日数」をかけて計算されます。

イメージとしては「延滞期間は、通常金利(18%)より2%高い利息を払っている」ことになりますので、一日でも早く解消する方が無駄な出費を抑えられます。

遅延損害金 = 借入残高 × 遅延損害金年率(20%)÷ 365日 × 延滞日数

※小数点以下は切り捨て、うるう年は366日で計算する

たとえば借り入れ残高が30万円で、30日間の延滞をした場合、300,000×20%÷365×30=4,931円の遅延損害金が発生します。

つぎの返済日には、もともとの毎月返済額(元本+利息)に加え、この4,931円をあわせて支払う必要があります。

実際に延滞してしまったら、レイクの会員ページで遅延損害金を含めた返済額が閲覧できますので、確認してみましょう。

レイクの無利息期間中に延滞すると、無利息期間が強制終了となります。無利息期間が終われば通常金利が適応されますので、お得な期間をフル活用するためにも返済遅れに注意しましょう。

2. レイクから電話や書面(ハガキ)での催促がある

返済を遅延すると、返済日の翌日~3日過ぎたあたりにレイクから催促の電話があります。

電話の内容は、「返済日が過ぎている確認」と「いつまでに返済できるかの確認」です。

はじめは利用者の携帯電話にかかりますが、何度かかけてつながらない場合は、自宅や勤務先に電話をする場合もあります。

もちろんプライバシーに配慮し、レイクという社名は明かさず、担当者が個人名を名乗って電話をします。

ですが何度も電話があれば、家族や同僚に不審がられる可能性もありますので、ご注意ください。

さらに、利用者に電話で連絡がつかないと、催促のハガキが自宅へ送付されます。

家族や周囲の人にカードローンの利用を知られたくないなら、自分の携帯電話に連絡があった時点で必ずレイクの催促に対応しましょう。

督促の連絡があった段階で延滞を解消すれば、信用情報への影響は最小限で済みます。返済の遅れに気づいた時点で、すぐに延滞を解消しましょう。

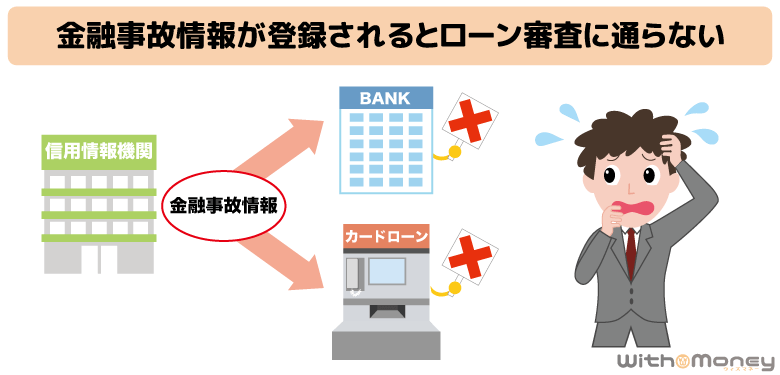

3. 個人信用情報に延滞情報が登録される

レイクで延滞をすると延滞情報が個人信用情報に登録されます。

個人信用情報とは、クレジットカードやローンの利用に関する利用履歴のことです。

信用情報上に延滞情報が登録されると、新しくローンを組む時に、審査において不利に働く可能性があります。

延滞情報は原則、延滞を解消してから5年間残りますので、今後住宅ローンや教育ローンを組めないといったことになりかねません。

他にも、延滞情報の登録によって考えられるデメリットは次の通りです。

延滞情報の登録によって起こること

- クレジットカードやカードローン審査に通らない

- 利用中のクレジットカードが利用停止になる

- 新しく契約するスマホ端末の分割払いの審査に通らない

個人信用情報上の登録情報は、依頼をしても消すことはできません。

また61日以上が経つと長期延滞として記録され、いわゆる「ブラックリスト」の扱いになる可能性が高くなります。

たった2ヶ月の延滞で、今後のライフプランに長期的にダメージを与える可能性があるので注意が必要です。

4. レイクの強制解約と一括請求が通知される

個人信用情報に長期延滞の情報が記録されると、レイクも強制解約になるでしょう。

強制解約となれば、これ以上分割で返済することはできず、レイクから一括請求の督促状が届きます。

一括請求の督促状はこれまでの催促のハガキとは違い内容証明郵便で送られるので、受けとっていないと言い逃れができません。

一括請求が届いた時点で、レイクからの電話や書面での督促に対応しないまま2ヶ月以上がたつことになります。

返済しないまま2ヶ月間放置すると分割で返していくこともできず、信用情報にも傷がある状態ですので、一括返済のために新たな借入をすることも難しいでしょう。

ですから一括請求が通知されたら、弁護士や司法書士などの専門家に相談することをオススメします。

専門家に相談することでレイクからの督促を止めたり、このあとの法的措置を回避できる可能性があります。

また借入状況によっては減額もできるので、まずはあなたがいくら減額できるのか無料診断してみましょう。

※回答をもらうにはメールアドレスと電話番号の入力が必要です。

5. 裁判所から差し押さえなど法的措置がとられる

レイクからの一括請求に応じなければ、手続きが裁判所に移管され、裁判所から「差し押さえ予告通知」が送られてきます。

差し押さえられる目安は、通知を受け取ってから2週間程度です。この間に連絡をしなければ、給料の差し押さえとなります。

給料が差し押さえられたら、利用者の職場へ差し押さえ命令が行き、借金をすべて返済しおえるまで差し押さえは継続されるので、当然勤務先の人にも借金を滞納していることが知られるでしょう。

「連絡がしづらかった」という理由で、差し押さえられるまで返済を放置する人もいます。早めにレイクと連絡をとって返済計画を見直すことをオススメします。

レイクの返済に遅れた場合の対処法

「レイクの返済が遅れたことで、レイクから怒られるのが怖い」という不安から、延滞を放置してしまう人は少なくありません。

ですがレイク側は、黙って放置されるよりも、早めに連絡をもらえた方がよいのです。

じつはレイクでは、延滞したときの一時的な解決手段として「返済予定の変更」や「減額または利息のみの支払い」に対応しています。

どちらの場合も自分から延滞の事実を連絡することで、レイクからの催促の連絡を止めたり、信用低下を最小限に防げます。

1. レイクはWebから返済日を先延ばしできる

「うっかり返済日を忘れていた!」と1日~2日ほど返済が遅れてしまった人は、レイクのフリーダイヤルに電話をして返済日の変更を行いましょう。

レイクではWebの会員ページから返済日の変更ができるので、電話連絡が苦手な人にも安心です。

注)取引状況により、会員ページから登録できない場合があります。

返済日の3日前から、会員ページの「ご返済予定の確認・変更」で手続きができます。

すでに返済日を過ぎている場合は、アクセス日を含めて4日後までの日付変更が可能です。

一度延期した返済日の再延長はできませんので、変更後の返済日までにかならず入金しましょう。

また返済日を変更した場合でも遅延損害金は発生するのでご注意ください。

ほとんどの人は「少々の遅れなら、連絡なしでも大丈夫」と思いがちですが、連絡なしの延滞はレイクからの信用を落とします。

自分から返済日の変更を連絡すれば、レイクの信用低下や今後の増額審査・金利交渉への悪影響も最小限に防げるでしょう。

レイクの返済を延滞するとき、または延滞しそうなときに、ぜひ知っておきたい対処方法です。

レイクのアプリからも、同様に返済日の変更が可能です。

2. レイクに相談のうえ返済額を減額または利息のみ支払う

「返済日までに返済額全額を用意できない」といったように、返済日を迎える前に返済できないことがわかっている場合は、レイクのフリーダイヤルに相談しましょう。

利用者の状況に応じて返済額の減額または、理由があれば一時的に利息のみの返済に応じてもらえます。

返済額の減額や利息のみの返済が認められた場合は、返済額の全額でなくても「返済した」ことにはなるので、レイクから催促の電話はなく遅延損害金も発生しません。

レイクのフリーダイヤルで、オペレーターと話ができるのは平日のみの9時~18時です。

レイクのカード番号または、会員番号を準備して時間内に電話をしましょう。

| フリーダイヤル営業時間 | |

|---|---|

| 自動音声受付時間 | 2時~24時 |

| オペレーター受付時間 | 平日9時~18時 |

ただしレイクへの相談なしに勝手に利息のみを入金しても、「返済額の不足」となり返済したことにはなりません。

事前にレイクに連絡をして、了承を得ましょう。また利息のみの返済はあくまで応急処置として考えてください。

利息のみを返済しても、元本は一切減らないので、返済が終わりません。

支払う利息の総額が増えるだけなので、利息のみの返済は1回で留めるようにしましょう。

レイクの返済が苦しい人は銀行カードローンへの借り換えも検討する

レイク以外にも複数の借り入れがある人は、毎月の返済額の合計が高額になりがちです。

そうなると返済が苦しく、バラバラの返済日を管理するのも大変ですよね。

そんなときは、銀行カードローンに借り換えれば、金利が下がり、毎月の返済額を減らせる可能性があります。

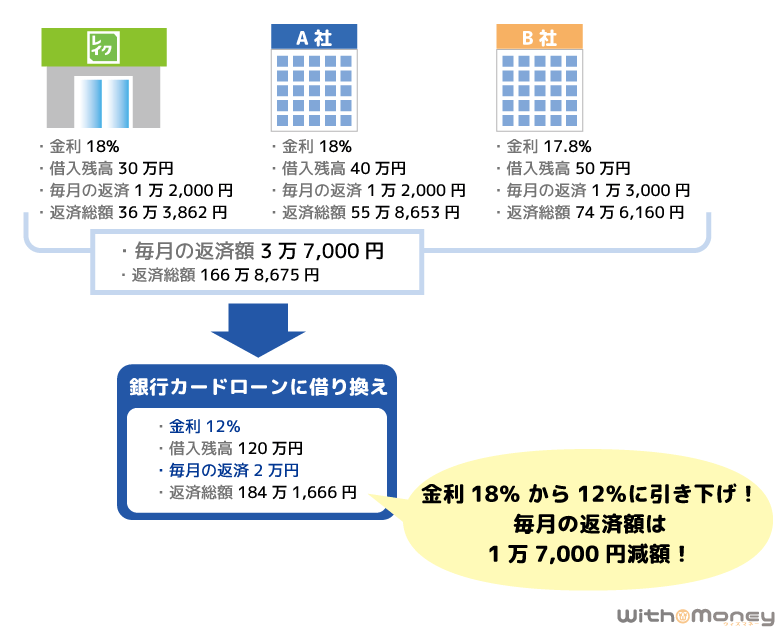

たとえばレイクからの借り入れ30万円のほか、2社の消費者金融から金利18%と17.8%でそれぞれ40万円と50万円を借りているとしましょう。

3社の毎月の返済額を合計すると、上記の通り3万円を超えています。

これを銀行カードローン1社に借り換えることで、毎月の返済額は銀行カードローン1社分になりますので、毎月の返済額負担を下げられます。

銀行カードローンを選ぶときは、借り換え目的の借り入れにも対応している三井住友銀行 カードローンがオススメです。

借り換え対応の銀行カードローン

| 商品名 | 三井住友銀行 カードローン |

|---|---|

| 限度額 | 10万円~800万円 |

| 金利 | 4.0%~14.5%(実質年率) |

| 申込条件 | 20歳以上69歳以下で安定した収入がある方 |

| 返済方法 | 残高スライド元利定額返済方式 |

| 資金用途 | 原則自由(事業性資金以外) |

銀行カードローンへの借り換えで、毎月の返済額を減らし過ぎてしまうと、なかなか返済が終わらず、借り換え前より最終的な返済総額が大幅に増えてしまうので注意しましょう。

レイクの延滞が解消できないなら債務整理も検討する

「レイクで長期間返済を延滞していて、今後も返せる見込みがない……」と、お悩みの方は、債務整理を検討しましょう。

債務整理とは借金を減額したり、支払いに猶予をもたせる法的な手続きです。

債務整理の手続きにはつぎの4つがあります。

- 任意整理

お金の貸主に直接交渉して借金の減額をしてもらう方法。弁護士や司法書士が代理で交渉してくれる。

- 特定調停

裁判所を通じて、借主が貸主に減額を交渉する方法。任意整理と異なり、弁護士や司法書士を代理に立てることはできない。

- 個人再生

裁判所を通じて、借金を減額してもらう方法。任意整理よりも大幅に借金の減額ができる。

- 自己破産

裁判所を通じて、借金の返済が免除となる方法。

返済の延滞は解決したいものの、「任意整理や自己破産をすることに対して抵抗がある」という人が多いかもしれませんね。

先程も言いましたが、債務整理は国が認めた法的な解決方法なので、安心して専門知識のある弁護士・司法書士に相談してくださいね。

どの債務整理ができるかは、あなたの借入状況によって異なるので相談後に決めることとなるでしょう。

借金の悩みを人に話すには勇気がいるという人は、まずはネットで診断してみることをオススメします。

匿名でできる無料の減額診断で、あたなの借金がいくら減額できるのか確かめてみてください。

※回答をもらうにはメールアドレスと電話番号の入力が必要です。

レイクの延滞や滞納に関するよくある質問

レイクの返済を延滞した場合によくあるギモンについてまとめてみました。

レイクで延滞すると自宅に郵送物は届きますか?

レイクで返済を延滞して、いきなり自宅に郵送物が届くことはありません。

まずは本人の携帯に電話し、つながらなければ自宅や勤務先に電話をかける可能性もあります。

それでも連絡がとれなければ、自宅に郵送物(催促の書面)が送られます。

催促の書面は社名を伏せた圧着ハガキで送られてくることが多いので、外からはわかりません。

ですが内側にはレイクの文字と遅延損害金が案内されているので、家族が開封して借り入れが見つかってしまうケースは非常に多いのです。

家族にカードローンの利用を知られたくない、心配をかけたくないという人は、レイクからの催促の電話は必ず出ましょう。

利用者本人と連絡がとれ、延滞を解消できる日が約束できれば、催促のハガキは郵送されません。

レイクの返済が1日でも遅れると延滞になりますか?

レイクの返済日から1日でも遅れると、返済に遅れたとして扱われます。

延滞期間が1日程度であれば、タイミングによってレイクから連絡がないこともあります。

ですが利用実績には、返済に遅れた扱いとして残りますし、1日分の遅延損害金も発生しますのでご注意ください。

また返済日のタイムリミットは日付が変わるまでですので、返済日の23:59までに返済を行わなければいけません。

時間が0:00になり日付が変われば、たとえ数分の遅れでも返済が遅れた扱いになります。

注意すべきなのが、レイク提携のATMを使って返済するときです。

返済日ギリギリの時間にコンビニに駆けつけたのはいいものの、メンテナンス時間で当日中にレイクに返済ができないこともありえます。

たとえばセブン銀行ATMの営業時間は「0:10~23:50(土日祝含む)」です。

それ以外の時間はメンテナンスのためレイクの取り引きはできません。セブン銀行ATMで当日中に返済したい場合は、23:50までに返済手続きを済ませる必要があります。

またメンテナンスは不定期で行われることもありますから、できるだけ時間に余裕を持って返済するよう心がけましょう。

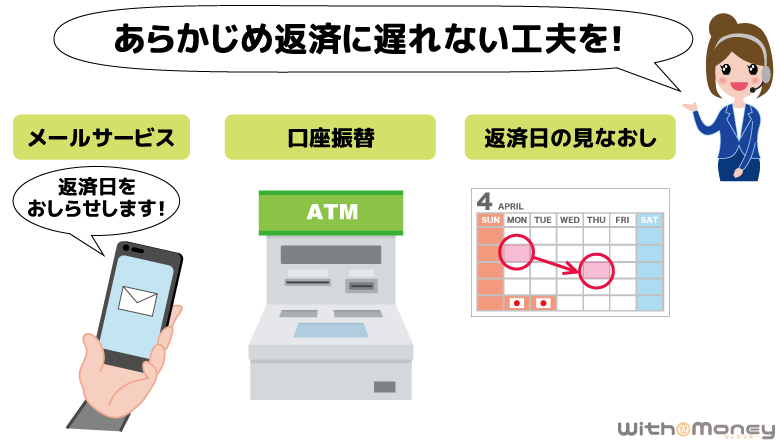

レイクの返済日をいつも忘れてしまいます。何か対処法はありますか?

レイクには、返済日3日前にメールでお知らせしてくれる「ご返済日前お知らせサービス」があります。

またうっかり返済日を忘れてしまった場合にメールでお知らせする「ご返済後お知らせサービス」もあり、そのメールから返済予定日を登録できるようになっているので便利です。

どちらもレイクの会員ページから登録できます。

また毎月の返済をうっかり忘れてしまう人は、口座振替(手数料無料)で返済するのも、延滞を防げる方法です。

口座振替なら、毎月ATMへ返済に行ったり、Web返済の手続きをする手間がはぶける利点もあります。

レイクでは口座振替依頼書を記入することなく、インターネット上でも口座振替の手続きができるので、忙しい人にもオススメです。

最後に「返済日までに口座のお金を使ってしまう」という人は、返済日を見直してみましょう。

レイクでは、口座振替以外は毎月の返済日を自分の都合で決められます。

※口座振替の返済日は14日か27日から選択

給料日の直後に返済日を設定することで、返済日にお金が足りないという状態を防げるでしょう。

【まとめ】レイクの返済が遅れたら必ず連絡を!早期ならWebから返済日変更が可能

今回はレイクの返済が遅れた場合にどうなるのかと、延滞したときの対処法について紹介しました。

うっかり返済を忘れてしまった人や、返済日に間に合わないという人は、レイクの会員サイトやフリーダイヤルから「返済日の変更」を行いましょう。

また毎月の返済額全額を返済するのが難しければ、フリーダイヤルに相談することで一時的に返済額を減らしたり、利息のみの支払いに応じてもらえる可能性があります。

このように返済を延滞した場合でも、あわてずレイクに連絡して返済の意思があることを伝えることが大切です。

レイクからの連絡を無視しつづけると信用情報に傷がつき、新規ローン審査に通らないといった、大きなリスクがあります。

深刻な状況になる前にレイクに連絡し、できる範囲で返済を行いましょう。