「レイクが便利そうだから、借り換えをしたい」

「いまレイク利用中だけど、おまとめローンに切り替えたい」

さまざまな理由から、レイクのおまとめローンを利用したいと考える人もいるでしょう。

たしかにレイクは、「最短15秒で審査回答を表示」や「選べる無利息期間」など、独自のサービスを展開している便利なカードローンです。

しかし残念ながら、現在レイクはおまとめローン(貸金業法に基づく完済を目的とした借り換えサービス)を提供していません。

審査に通ればレイクのカードローンを使って複数の借入を1つにまとめられるかもしれませんが、総量規制の関係で借入できる上限が低く、おまとめ目的としては不向きです。

またレイクは審査通過率が他の消費者金融に比べて低いため、すでに借入がある状態で審査に通るのは難しいでしょう。

そこで今回この記事ではレイクのかわりになるおまとめローンとして、次の3つを紹介します。

- 「新生パーソナルローン株式会社」のおまとめローン

- レイク以外の消費者金融2社のおまとめローン

- 銀行カードローン(三井住友銀行 カードローン)

「レイク以外なら、どこに借り換えたらいいかわからない」「おまとめローンのオススメを教えてほしい」という方はぜひ参考にしてください。

目次

レイクのおまとめローンは申し込み受付を終了

アイフルといった大手消費者金融には、通常のカードローンとは別におまとめローンがあるため、多くの人はレイクにも当然おまとめローンがあるだろう、と思ったかもしれません。

じつはレイクになる以前、「レイク」の時代(~2011年9月まで)には、「貸金業法に基づく完済応援プラン」というおまとめローンがありました。

ですが2019年3月26日をもって新規受付は停止されていますので、現在は利用できません。

また、もともと2011年以前から契約し続けている人向けの借換えプランだったので、レイクになってから新規申し込みをした人は、利用ができないおまとめローンなのです。

総括すると、「レイクにはもともとおまとめローンがなく、レイク時代のおまとめローンも現在は受付停止している」というのが結論です。

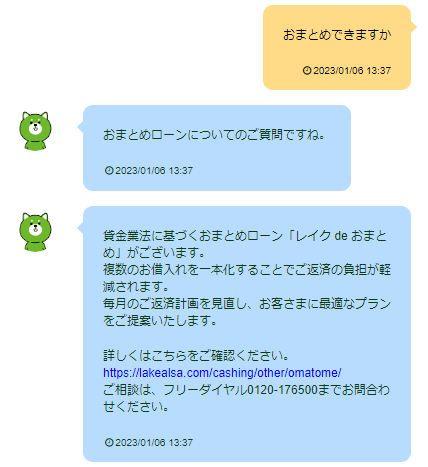

代替案としてレイクの公式サイトでは、貸金業法に基づくおまとめローン「レイク de おまとめ」がをオススメしています。

出典)レイク公式 AIチャット

レイクカードローンは総量規制によりおまとめ目的での利用が難しい

「おまとめローンがなくても、レイクの普通のカードローンで借金を一本化したい。」そうお考えの方もいるでしょう。

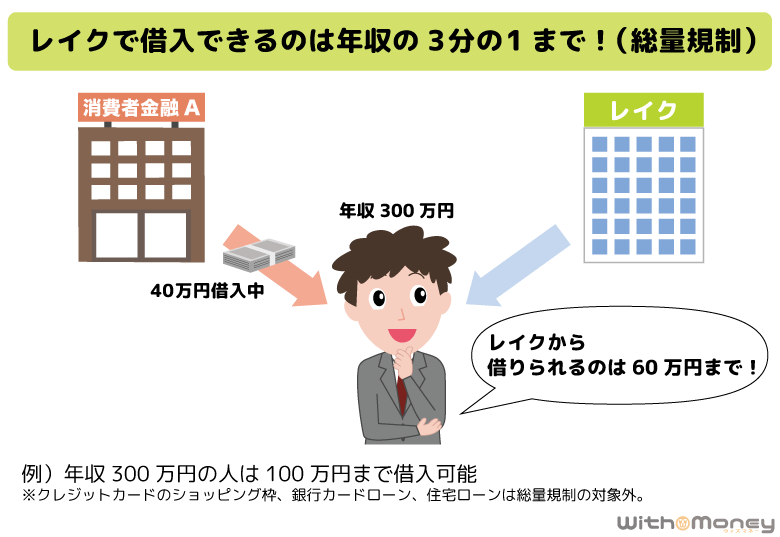

ですが、普通のカードローンでは総量規制の問題で複数の借金をまとめるのは難しいのです。

総量規制とは「年収の3分の1以上は借り入れできない」というルールで、レイクの審査でも厳格に適用されます。

たとえば年収300万円の人が借り入れできる限度額は、すべて合わせて100万円まで。

すでに複数の借入先から総量規制ギリギリまで借り入れしている人は、借り換えのためにレイクに申し込んでも審査に通らないというわけです。

もちろん、他社での借り入れ総額が少額であり、総量規制の限度額に達していなければレイクのカードローンでも審査に通る可能性はあります。

しかしレイクが他社に比べて審査が厳しいことから、現実的にはレイクの普通のカードローンでおまとめするのは難しいといえるでしょう。

ちなみに世の中にはたくさんのローン商品がありますが、すべてが総量規制の対象になるわけではありません。

総量規制の対象となるのは貸金業者(消費者金融・クレジットカード会社)からの借り入れのみです。

クレジットカードはお金を借りられる「キャッシング枠」が総量規制の対象となっており、買い物時に決済する「ショッピング枠」は対象外となります。

これは、キャッシングは貸金業法が適用され、ショッピングは割賦販売法が適用されるからです。

総量規制対象のローンと対象外のローン

| 総量規制に含む(対象) | 消費者金融・クレジットカードのキャッシング枠 |

|---|---|

| 総量規制に含まない(対象外) | 銀行カードローン・自動車ローン・住宅ローン・不動産担保ローン・クレジットカードのショピング枠など |

レイクのカードローンで複数の借入をまとめたい人は、総量規制の対象となるローンとその金額を確認してから申し込みをしましょう。

レイクのグループ会社にはおまとめローンがある

レイクにおまとめローンはありませんが、かわりに新生パーソナルローン株式会社で借り換えを受付しています。

新生パーソナルローン株式会社とは、レイクの親会社であるSBI新生銀行グループが展開する消費者金融で、「ノーローン」などの商品で知られている会社です。

新生パーソナルローン株式会社のおまとめローンの審査・貸付条件

新生パーソナルローン株式会社のおまとめローンの名称は、貸金業法に基づく「おまとめローン」。

貸付条件は、つぎのとおりです。

貸金業法に基づく「おまとめローン」の貸付条件

| 商品名 | 貸金業法に基づく「おまとめローン」 |

|---|---|

| 融資金額 | 10万円~400万円 |

| 金利 | 10.5%~18.0%(実質年率) |

| 資金用途 | 他社返済 |

| 申込条件 | 20歳~70歳までの安定収入のある方 |

| 返済方式 | 元利均等方式 |

| 月々の返済額 | 契約金額の2.0%~3.0%の範囲内で相談 (1000円単位、端数は切り上げ) |

| 注意点 | ・返済のみ、追加融資は不可 ・金利や返済額は審査によって変動 ・同社の商品「ノーローン」と複数契約は不可 ・審査にあたっては最新の収入証明書が必要 ・契約時に銀行振込依頼書が必要 |

注)2021年3月時点の情報です

おまとめローンの金利は「10.5%~18.0%」で、限度額や審査によって決まります。

同じ消費者金融であるアイフルやプロミスのおまとめローン上限金利よりも若干高い金利です。

なお、おまとめローンは借金をまとめて完済することを目的としたローンのため、返済専用であり追加借り入れはできません。

同社の通常カードローン「ノーローン」と同時に利用することも禁止されていますので注意しましょう。

追加借入もしたいと考えているなら、銀行カードローンへの借り換えを検討するといいでしょう。

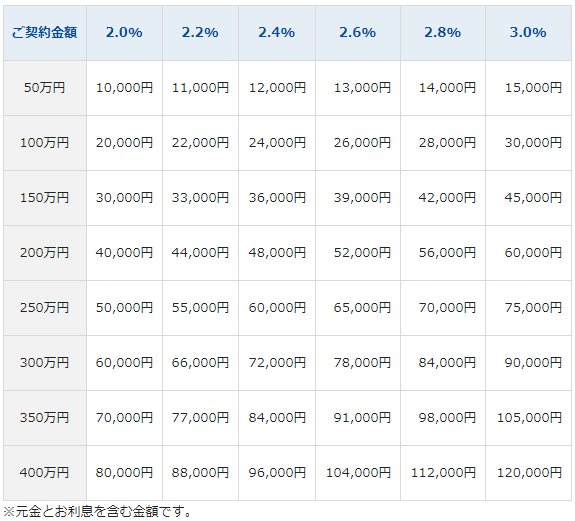

新生パーソナル株式会社おまとめローン借り換え後の返済額

おまとめローンで借り入れが1社に集約されると借入残高が高額になるので、毎月きちんと返済していけるか不安になりますよね。

新生パーソナル株式会社のおまとめローンの返済額は、契約金額の2.0%~3.0%の範囲内で新生パーソナル側と相談の上、決まります。(1000円単位、端数は切り上げ)

具体的に毎月の返済額がいくらになるのか、つぎの表を見てみましょう。

出典)新生パーソナルローン公式サイト

たとえば200万円の借り換えで契約した場合、月々の最低返済は40,000円(2.0%)~60,000円(3.0%)の範囲で決まります。

ちなみに新生パーソナル株式会社のおまとめローン返済方式は、住宅ローンなどでも使われる元利均等返済方式。

毎回の返済額となる「元金+利息」の合計が完済まで変わらず、無理なく返済できるのが特徴です。

一方で、最初のうちは利息に充当される割合が高く元金の減りが遅いので、返済期間が長くなるというデメリットがあります。

結果的に支払う利息が増えてしまうので、新生パーソナルのおまとめローンを利用する際は、できるだけ3.0%に近い金額で返済していくとよいでしょう。

また新生パーソナル株式会社のおまとめローンでは、繰り上げ返済や一括返済が可能です。

臨時収入があったときなどは検討してみましょう。

お急ぎならレイク以外の消費者金融おまとめローン

レイクにおまとめローンはありませんでしたが、その他の消費者金融にはおまとめローンがあります。

おまとめローンは返済専用の商品ですので、確実に借金を減らしたい方や完済を目指す方にオススメです。

大手消費者金融「プロミス」「アイフル」の2社はおまとめローンを扱っています。

3社を比較すると、金利・融資金額(限度額)でオススメなのはアイフルのおまとめローンです。

消費者金融2社の金利と融資金額の比較

| 消費者金融 | おまとめローン金利(実質年率) | 融資金額 |

|---|---|---|

| プロミス | 6.3%~17.8% | 1万円~300万円 |

| アイフル | 3.0%~17.5% | 1万円~800万円 |

さらにアイフルのおまとめローンは、貸金業者に加え銀行カードローン、クレジットカードのリボ払いも借り換えの対象となります。

それでは3社のおまとめローンについて、ご紹介していきます。

消費者金融おまとめローンの最大の魅力は、審査が早いこと(即日融資も可能)。おまとめローンになれば、借入金額が大きくなることから審査はより慎重に行われますが、それでも審査が早いという特徴は変わりません。

アイフル「かりかえMAX・おまとめMAX」

消費者金融3社のおまとめローンの中で迷ったら、アイフルのおまとめローンに申し込むとよいでしょう。

3社の中で金利が一番低いですし、限度額も800万円までと高額のおまとめにも対応しています。

さらに借り換えの対象が、貸金業者だけに限らず、銀行カードローンやクレジットカードのリボ払いも対象。

クレジットカードのリボ払いがなかなか終わらないという人は、アイフルのおまとめローンへの借り換えを検討してみてください。

ちなみに「かりかえMAX」「おまとめMAX」の違いは、アイフル利用歴の有無です。

- 「かりかえMAX」…アイフルを利用したことはない

- 「おまとめMAX」…アイフルを過去に利用していた、または利用中

以前は2つの商品に金利の差がありましたが、現在の貸付条件はほぼ同じです。

アイフルのおまとめローン貸付条件

| 商品名 | 「かりかえMAX」「おまとめMAX」 |

|---|---|

| 融資金額 | 1万円~800万円 |

| 金利 | 3.0%~17.5%(実質年率) |

| 資金用途 | ほかの貸金業者からの借入金返済に限る(=追加借入不可) |

| 返済期間と返済回数 | 最長10年(120回) |

| 借り換え対象 | 貸金業者、銀行ローン、クレジットカードのリボも対象! |

| 返済方式 | 元利定額返済方式 |

| 遅延利率 | 20.0% |

注)2021年3月時点の情報です

ちなみに「おまとめMAX」についてはWebでの申し込みも可能です。

おまとめローンは他社の借入状況など細かい確認を要するので、電話や来店(自動契約機・店頭窓口)での申し込みのみの所も多いですが、アイフルならWebからも申し込めるのでとても便利です。

プロミスの「おまとめローン」

つぎにプロミスのおまとめローンですが、融資金額は300万円までですので、現在の借り入れ総額が300万円以内の方が借金をまとめるのにオススメです。

プロミスおまとめローンの金利は6.3%~17.8%。上限金利が17.8%なので、消費者金融の一般的な金利18.0%で借り入れしている人は、確実に0.2%は金利が下がります。

借り換えの対象となるのは、「貸金業者(みなし貸金業者を含む)」からの借入のみで、銀行カードローンやクレジットカードのリボ払い等は対象外ですので注意しましょう。

プロミスのおまとめローンは「自動契約機」または「電話(フリーコール)」から申し込みできます。(インターネットは不可)

プロミスのおまとめローン貸付条件

| 商品名 | おまとめローン |

|---|---|

| 融資金額 | 1万円~300万円 |

| 金利 | 6.3%~17.8%(実質年率) |

| 資金用途 | ほかの貸金業者からの借入金返済に限る(=追加借入不可) |

| 返済期間と返済回数 | 借入費から最長13年7ヶ月(2~162回) |

| 借り換え対象 | 消費者金融・クレジットカードによるお借入れ(無担保ローン) ※銀行のカードローン、クレジットカードのショッピングなどを除く |

| 返済方式 | 元利定額返済方式 |

| 遅延利率 | 20.0% |

注)2021年3月時点の情報です。

レイクより金利が低い銀行カードローンへの借り換えもオススメ

ここまで、新生パーソナルローン(消費者金融)の貸金業法に基づく「おまとめローン」と、大手消費金融のまとめローンを紹介してきました。

消費者金融のおまとめローンのほかにも、複数の借金を銀行カードローンで借り換える方法があるのでご紹介します。

銀行カードローンは貸金業法ではなく、銀行法に基づき業務を行うため、貸金業法の総量規制は対象外となります。

そのためおまとめローンの変わりとして、銀行カードローンで借り換えができるのです。

さらに銀行カードローンの上限金利は14~15%前後と、消費者金融の上限金利18%に比べて低金利なのが魅力です。

現在消費者金融からの借り入れが多い人は、銀行カードローンへの借り換えで金利を下げられる可能性が高いでしょう。

銀行カードローンでどれを選べばいいかわからないという人は、三井住友銀行 カードローンがオススメです。

三井住友銀行 カードローンは、スマホアプリからの申し込みや、土日祝も電話による相談が可能なでの、利便性がよいカードローンです。

銀行ならではの手厚いサポートで、外出せずに借り換えの申し込みができます。

また資金用途は「事業性資金以外であれば借り入れ可能」なので、他社借入を返済するために利用することも可能です。

三井住友銀行 カードローンの貸付条件

| 商品名 | 三井住友銀行 カードローン |

|---|---|

| 限度額 | 10万円~800万円 |

| 金利 | 4.0%~14.5%(実質年率) |

| 申込条件 | 20歳以上69歳以下で安定した収入がある方 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 資金用途 | 原則自由(事業性資金以外) |

【まとめ】レイク以外のおまとめローンで複数の借金を借り換えよう

今回はレイクにおまとめローンがない理由と、かわりに利用したいおまとめローンについてご紹介しました。

以前にレイクを利用していて、定期的な借り入れと延滞なく返済を繰り返した実績がある場合、新生パーソナルローンの貸金業法に基づいた「おまとめローン」を検討してみましょう。

新規でおまとめローンに申し込むのに比べ、レイクの利用実績がある分だけ審査に有利となる可能性があります。

また金利面で比較するなら、三井住友銀行 カードローンといった銀行カードローンを利用するのもよいでしょう。

総量規制の対象外である銀行カードローンなら、他の銀行カードローンを含め幅広い借り入れの借り換えができます。

さらに銀行カードローンはおまとめローンではないので、限度額の範囲内なら追加借入れができるという利便性があります。

ただしあくまでも、おまとめローンを利用して借金を借り換えするときは「カードローンを卒業する」「こんどこそ借金を完済する」と目的をもつことが大切です。

そうしなければ返済期間がさらに長期化し、結果的に支払う利息が膨らんでしまいます。

ぜひ自分にあったおまとめや借金借り換えの方法をえらんで、おまとめ後は返済に集中し完済を目指しましょう!