「SMBCモビットに落ちてしまった。すぐお金が必要なのにどうしよう……」

SMBCモビットに申し込んだのに、審査に落ちてしまったら困りますよね。

お急ぎの方は、SMBCモビットの審査落ちがわかった瞬間、すぐ他のカードローンを申し込みたくなると思います。

ですが1社目の審査に落ちたあと、慌てて2社目のカードローンに申し込むのはオススメしません。

なぜなら審査に落ちた原因が改善されていなければ、次の申し込みでも審査落ちになる可能性が高いからです。

そこで今回は、SMBCモビットで審査落ちになる6つの原因を解説します。

審査落ちの理由を探り改善することで、これから申し込むカードローンの審査落ちを未然に防げるかもしれません。

またSMBCモビットの審査に落ちたあとに、2社目に申し込むべきカードローンについても紹介していきます。

「SMBCモビットの審査に落ちたけど、次はどこに申し込めばいいか迷っている」という方はぜひ参考にしてください。

SMBCモビットの審査に落ちたけどお金を借りたいときの対処法

目次

SMBCモビットに申し込んだけど連絡なし、これって審査落ち?

SMBCモビットの審査に申し込んだ人の中には、何も連絡がないので審査に落ちた?と不安になっている人もいるでしょう。

ですが「審査に落ちた」と自己判断で他のカードローンに申し込むと、無駄にカードローンを増やすだけなので注意が必要です。

審査にかかる時間は最短30分ですが、すべての人が30分で終わるわけではありません。

審査時間は最短30分~1時間前後と考え、それ以上かかるケースもあります。

SMBCモビットでは審査の結果にかかわらず、必ず審査回答の連絡が届く(メールまたは電話)ので、ひとまず回答を待ちましょう。

またSMBCモビットには、「審査状況照会」という便利な機能があります。

審査回答まで待てないという人は、パソコンやスマートフォンから公式ページの「審査状況照会」にログインし、審査がどの程度進んでいるか確認しましょう。

SMBCモビットで審査落ちとなる6つの原因

それでは、SMBCモビットの審査に落ちる原因について解説してきます。

じつはSMBCモビットの審査に落ちても、どうして審査に落ちたのかその理由を聞くことはできません。

これはSMBCモビットに限らず、どのカードローン審査でも同じです。

そのため審査落ちの原因に心当たりがない人は、非常にもやもやした状態になりますよね。

そこでSMBCモビットの審査条件などから、審査落ちのおもな原因を6つお伝えしていきます。

SMBCモビット審査落ちの原因6つ

- 収入の安定性がないとみなされた

- SMBCモビット以外で3社以上の借り入れをしている

- 信用情報に金融事故情報が記録されている

- 在籍確認が完了しなかった

- SMBCモビットへの申し込みで虚偽申告をした

- 複数のカードローンに同時申込みをした

1. 収入の安定性がないとみなされた

SMBCモビットの利用条件は「年齢満20歳以上74歳以下の安定した定期収入のある方」です。

これは審査を受けるための最低条件であるとともに、条件を満たしていなければ、審査落ちの原因にもなります。

利用条件にある「安定した定期収入」とは、収入が高いことではなく、継続して一定の収入がある状態のことです。

つまりアルバイトやパートでも、ある程度の勤続期間があり毎月一定の収入があれば、SMBCモビットの審査に通過できます。

SMBCモビットの安定した収入の例

- 毎月1回以上の収入が2ヶ月以上連続してある

- 給料が歩合給ではなく固定給

- 勤続期間が長い(最低でも3ヶ月以上)

一方で「先月は50万円だが、今月は収入0円」といった、収入額の上下が激しい人は、審査落ちになる可能性が高いです。

カードローンで借り入れすれば、毎月数千円~数万円を返済してくことになりますので、収入がゼロの月はモビットへ返済できない可能性があると考えられます。

そのため毎月の収入が一定でない個人事業主やフリーランスの人は、SMBCモビットから収入証明書の提出を求められることが多いです。

そして収入証明書を準備できない場合も、審査落ちの原因になりえます。

ちなみに上限年齢は74歳ですが、収入が年金のみの方も申し込みできないので、ご注意ください。

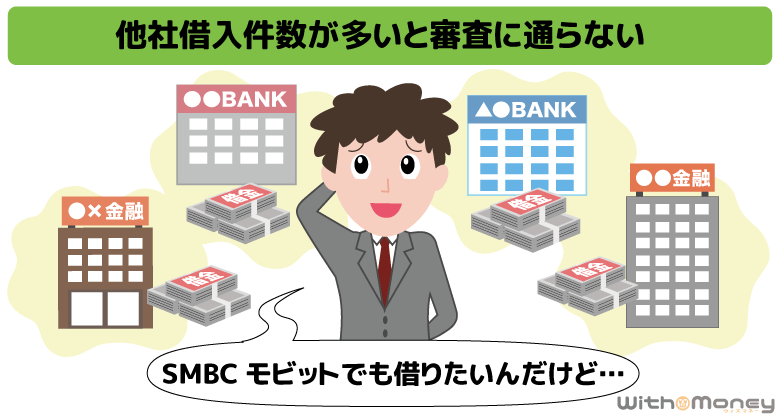

2. SMBCモビット以外で3社以上の借り入れをしている

SMBCモビットの申込フォームには、他社借り入れについて申告する部分があります。

そして申込みの時点で、3社以上の借り入れがあれば審査に落ちの原因となっている可能性があります。

ただし対象になるのは「消費者金融カードローンやクレジットカードのキャッシング枠」の借り入れで、銀行カードローンや住宅ローンは含まれません。

一般的に他社借り入れが3社以上で審査通過が難しくなり、すでに4件以上の借り入れがあれば審査通過はほぼ不可能といわれます。

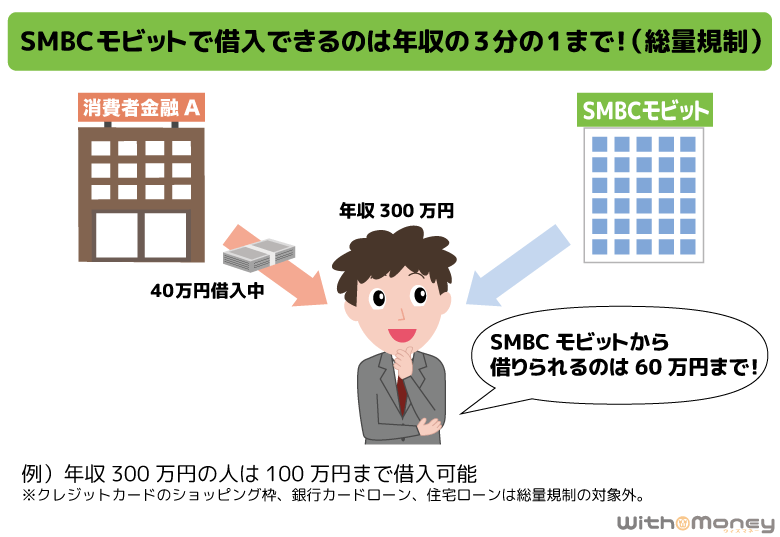

また他社借り入れは「件数」だけでなく、「借入総額(借金の残高)」も重要です。

SMBCモビットでは、総量規制という法律により「他社を含めた借り入れ総額が年収の3分の1を超えてはいけない」決まりになっています。

つまり、他社ですでに年収の3分の1まで借り入れをしている場合、SMBCモビットの審査に通過することは難しいのです。

3. 信用情報に金融事故情報が記録されている

個人信用情報とは、個人の消費者金融・銀行カードローン、クレジットカードの支払いなどの利用履歴のことです。

SMBCモビットは審査の際に個人信用情報を取り寄せ、返済能力を調査する目的で使用します。

仮に個人信用情報に金融事故情報が登録されていれば、SMBCモビットのローン審査落ちの原因となる可能性が高いです。

金融事故情報とは「長期延滞(2ヶ月以上の返済または支払い遅れ)」や「債務整理(法的に借金問題を解決する手段)」のことをいいます。

審査落ちの原因になる金融事故

| 内容 | 信用情報への登録期間 | |

|---|---|---|

| 長期延滞 | クレジットやローンの支払いを2ヶ月以上遅れる | 契約継続中および完済日から5年 |

| 債務整理 | 任意整理、自己破産、個人再生をしている | 当該事実の発生日から5年~10年 |

このように5年以内にローンやクレジットカードの支払い延滞をしていたり、債務整理をしている人は審査通過が厳しいと考えられます。

個人信用情報は内容が事実である限り、訂正や削除依頼をすることはできないので、対処法としては登録期間が過ぎて情報が消えるのを待つしかありません。

ちなみに自分の信用情報を正確に知りたいという人は、信用情報機関へ開示請求できます(有料)。

過去の借入で返済遅れをしたなど、心当たりがある人は、他のカードローンに申し込む前に確認しておくといいかもしれません。

信用情報の開示方法と手数料

| 信用情報機関 | 開示の申込方法 | 手数料 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネット (PC・スマホ) |

1,000円 |

| 郵送 | 1,000円 | |

| 窓口 | 500円 | |

| 日本信用情報機構(JICC) | スマートフォン (専用アプリから) |

1,000円 |

| 郵送 | 1,000円 | |

| 窓口 | 500円 | |

| 全国銀行個人信用情報センター | 郵送のみ | 1,000円 |

消費者金融で借り入れしていた場合は、CICやJICCに情報登録されており、銀行からお金を借りた場合は、全国銀行個人信用情報センターに情報が記録されているでしょう。

4. 在籍確認が完了しなかった

SMBCモビットを「カード申込」で申し込んだ人は、審査の後半に電話による在籍確認が行われます。

SMBCモビット審査の流れ

- 申し込み

- 仮審査(申込内容・個人信用情報の確認)

- 本人確認電話

- 書類提出

- 本審査(在籍確認)

- 審査結果通知

本審査まで問題なく進んでも、最終的に在籍確認が完了しなければ審査落ちとなります。

在籍確認で審査落ちになる理由については、つぎのようなケースです。

在籍確認で審査落ちになるケース

- 勤務先の人が、申込者は在籍していないと証言した

- 勤務先の人が、申込者は育休中や産休中であると証言した

- 申込者が虚偽申告しているとわかった

SMBCモビットの担当者があなたの勤務先に電話をかける際、社名を名乗らず個人名を名乗ってかけます。

すると電話に出た人が迷惑電話や営業電話と思い「◯◯というものは、こちらにいません」と言って電話を切ってしまうことがあるのです。

上記以外にも、申込者の在籍が確認できなければ、審査に通ることはできません。

また無事に在籍確認ができたとしても、あなたが育休中や産休中など、長期休暇中であることが知られた場合は、収入が不安定な状態なので審査通過が厳しくなるでしょう。

在籍確認で確実に審査に落ちるのは、あなたが嘘の勤務先を記入して申し込みをした場合です。

たとえば審査に通りやすいように、大手企業の名前を使って申告し、在籍確認の段階で嘘だとわかったら、虚偽申告となりほぼ間違いなく審査落ちになります。

5. SMBCモビットへの申し込みで虚偽申告をした

さきほど勤務先の虚偽申告について触れましたが、その他の申込情報を虚偽申告して審査落ちになるケースもあります。

たとえば「年収を実際よりも多めに申告した」場合、もし審査の段階で怪しい点があればSMBCモビットは利用者に収入証明書類の提出を求めるので、年収の水増しなどはすぐに判明するでしょう。

また「現在の借入件数や借入金額を実施よりも少なくした」といった嘘は、審査のときに信用情報を必ず確認されるので、確実にバレます。

SMBCモビットは申し込みにおける虚偽申告を細かくチェックするので、SMBCモビットの申込時に嘘をついた人は、「嘘がバレた」ことで審査に落ちたと考えて間違いないでしょう。

6. 複数のカードローンに同時申込みをした

「とにかく早くお金が必要だから、たくさん申し込んで審査通過したところから借りよう」と考える方もいますが、一度に複数の申し込みをすると審査での印象が悪くなります。

SMBCモビットに申し込むと同時に、アコム・アイフルやその他のカードローンに申し込んだ人は、どのカードローン審査も通らなかったのではないでしょうか。

複数同時に申し込む時点で、相当お金に困っている印象をあたえ、返済能力が低いと判断されてしまいます。

また同時でないとしても、短期間(1ヶ月以内が目安)で多くのカードローンに申し込むことも避けましょう。

明確な基準があるわけではありませんが、1ヶ月に4件以上カードローンに申し込んでいると、それだけで審査落ちになると言われています。

ですから申し込みは1社ずつ行い、もし審査落ちになったら次の申し込みまでは間を空けるのがベストです。

SMBCモビットは審査に落ちた後再申し込み可能

同じカードローンへの申し込みは、1度きりというわけではありません。

「どうしてもSMBCモビットで借り入れしたい」という人は、審査に落ちても再申し込みできます。

ただし信用情報に前回の「申込情報」が残ったままでは、再申し込みをしても、また審査落ちになります。

「申込情報」は信用情報に6ヶ月残りますので、できれば6ヶ月後に申し込むとよいでしょう。

SMBCモビットの申込情報が消えるまでの間に、前回の審査落ちになった原因を自分なりに推測して、改善しておくことが重要です。

できれば「収入が上がった」「他社借入件数や借入金額が減った」など申込内容の条件がよくなっていれば理想的です。

SMBCモビットの審査落ち原因と改善策

| 考えられる審査落ちの原因 | 改善策 |

|---|---|

| 収入が不安定だった | ・アルバイトなどで定期収入を得る ・転職し以前よりも収入を上げる |

| 他社借り入れ件数が多い | ・借入残高が残り少ないものから完済する |

| 信用情報がよくなかった | ・信用情報を開示請求して確認する ・現在延滞があれば解消する |

| 在籍確認が完了しなかった | ・自分が会社にいるときに電話をしてもらう ・事前に職場に電話があることを伝える ・「WEB完結」で申し込む※ |

| 申込みで虚偽申告をした | 間違いやウソなく正確に申込入力する |

| 同時に複数カードローンに申し込んだ | ・ローン審査は1社ずつ申し込む ・次の申込みまでできるだけ期間をあける |

※「WEB完結申込」で申し込むには条件があります。

もし以前SMBCモビットでの借入経験があり、一度解約したけれど再度申し込みをするという人は、過去にSMBCモビットの返済トラブルがなかったか確認することをオススメします。

SMBCモビットで過去に返済トラブルがあると、いわゆるSMBCモビットのブラックリストに入っているケースがあるのです。

SMBCモビットの社内情報は半永久的に残るので、何度申し込んでも審査に落ちてしまうでしょう。

過去にSMBCモビットで返済延滞を繰り返したり、強制解約になっているという人は、SMBCモビットに再申し込みするのではなく、別のカードローンを借り入れ先に考えることをオススメします。

SMBCモビットで審査に落ちても他社で審査通過の可能性もある

SMBCモビットの審査に落ちたら再申し込みも可能とお伝えしましたが、できれば申込から6ヶ月経ってから再申し込みするのが望ましいです。

ただ、お金を借りるのに6ヶ月も待てないですよね。

そんな時は、SMBCモビット以外のカードローンを検討するとよいでしょう。

カードローン審査は各会社ごとに個別の基準があるので、SMBCモビットで審査に落ちたからといって、すべてのカードローンが同じ結果になるというわけではありません。

SMBCモビットで審査落ち後に申し込むなら、アコムやアイフルといった大手消費者金融がオススメです。

SMBCモビットの代わりに申し込むなら大手消費者金融がおすすめ

SMBCモビットの審査に通らなかったからといって、他社の審査も通らないとは限りません。なぜなら、各社審査基準が違うからです。

SMBCモビットはWEB完結の条件を厳しく設けていることから、審査も比較的厳しめであることが考えられます。

一方、その他の大手消費者金融は審査時間が最短20分、かつ在籍確認を目的とした勤務先への電話連絡を、原則行わないとしています。

SMBCモビットのようにWEB完結に申し込める特別な条件が定められているわけではないので、申し込みがしやすいでしょう。

もちろん、電話連絡がないといっても、審査が甘いという意味ではありません。申請内容や提出書類からしっかりと審査が進められます。

また、大手消費者金融がオススメな理由としては無利息期間があることです。契約日や初回借入日から約1ヶ月ほど無利息期間があるので、利息が節約できます。

なにより、CM等でよく見る大手消費者金融は貸金業法に則り正しく経営されているので、安心してご利用いただけます。

オススメの大手消費者金融

| 消費者金融 | 金利(年率) | 特徴 |

|---|---|---|

| アイフル | 年3.0%~18.0% | ・初回利用者を対象に契約日の翌日から最大30日間の無利息期間 ・原則勤務先への電話連絡なし |

| プロミス | 年4.5%~17.8% | ・借入日翌日から30日間無利息だから無利息期間に無駄がない ・原則勤務先への電話連絡なし |

| アコム | 年4.5%~18.0% | ・初回利用者を対象に契約日の翌日から最大30日間の無利息期間 ・原則、在籍確認なし※1 ・カードローン初心者に人気 |

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施

SMBCモビットで審査落ち後に他社カードローンに申し込む際の注意点

SMBCモビット以外のカードローンに申し込む場合も、SMBCモビットの審査に落ちた原因を改善しておく必要があります。

中でも「個人信用情報」や「他社借り入れ」に問題がある人は、SMBCモビット以外のカードローンでもあまり歓迎されません。

たとえば、信用情報に金融事故情報が登録されているうちは、どの金融機関のローン審査に通るのは難しいでしょう。

またすでに借り入れ件数が3件以上ある場合は、おまとめローンを利用するなどして借り入れ件数を減らす工夫が必要です。

ちなみに複数のカードローンの金利を見直すなら、銀行カードローンである楽天銀行スーパーローンがおすすめ。

楽天銀行スーパーローンなら金利の見直しに利用できますし、消費者金融にある返済専用のおまとめローンと異なり、通常のカードローンなので限度額の範囲内なら自由に借り入れできます。

【まとめ】SMBCモビット審査落ちの原因を改善すれば次の申し込みにつながる

今回はSMBCモビットで審査落ちになる原因と、SMBCモビットの審査に落ちた後の対処方法について解説しました。

一度SMBCモビットの審査に落ちたからといって、今後ずっとカードローン審査に落ち続けるとは限りません。

SMBCモビットの審査に落ちても慌てず、審査落ちの原因を改善しながら、次の審査に備えましょう。

SMBCモビットに再申し込みするなら、6ヶ月以上間をあけたいところ。

お急ぎならSMBCモビット以外のカードローンも検討してみてください。

とくにアコムやアイフルなら、審査通過率も高く、大手ならではの安心感もあります。

もう審査に落ちたくないという人は、カードローン会社の公式サイトに「お借入診断」があるので、申し込み前に試してみましょう。

現在の収入や他社借入金額等を入力するだけで、すぐに借入可能か診断してくれます。

借入診断は信用情報機関に記録が残ったりしないので、気軽に試してみてくださいね。