SMBCモビットの金利は実質年率3.0%~18.0%に設定されていますが、他のカードローンに比べて高いのか低いのか、気になる人も多いはずです。

じつはSMBCモビットの初回借入時の金利は18.0%になることがほとんど。

初回借入時の金利が18.0%なのは、大手消費者金融の中では平均的です。

ですから他のカードローンと比較する際は、金利以外の使いやすさで決めるとよいでしょう。

またSMBCモビットを借りる前に、できれば計算しておいていただきたいのが利息です。

「金利はわかるけど、結局利息がいくらになるかわからない。」という方も多いのではないでしょうか。

金利が同じでも、毎月支払う返済額によって総利息額が変わってきますから、他社と比較する際は返済シミュレーションをして、利息額の違いを比較することをオススメします。

今回はSMBCモビットの金利の決まり方や利息の計算方法について紹介するので、正しい知識をもってカードローンを選ぶようにしましょう。

金利や利息を節約するポイントも紹介するので、こちらも参考にしてください!

目次

SMBCモビットの金利の決まり方!初回借入は上限金利18.0%を適用

SMBCモビットの金利は、実質年率3.0%~18.0%です。

ローンの金利には幅があり、小さい値の3.0%を下限金利、大きい方の18.0%を上限金利と呼びます。

このうち何%の金利が適用されるかは、SMBCモビットの審査を通して決まります。

審査では申込者の年収や信用情報をふまえ、限度額と金利を決定。審査の合否と一緒に、申込者へ通知します。

つまりSMBCモビットから何%の金利で借りられるかは、審査結果が出るまでわからないのです。

ただしSMBCモビットにはじめて申し込む人は、基本的に上限金利の18.0%が適用されると考えてよいでしょう。

その理由は、カードローンは担保や保証人なし、個人の信用だけでお金を融資する特性があるからです。

初回は上限金利を適用することで、融資金を回収できなかったときのリスクを最小限に抑えています。

その後ある程度の期間利用を続ければ、限度額の増額と共に金利が下がっていくのが基本的なカードローンの仕組みです。

初回借り入れから下限金利の3.0%に近い数字で返済計画を立てると、思っていたより多く利息を支払うことになるので気をつけましょう。

SMBCモビットの金利は高い?安い?他社の金利と比較

「SMBCモビットの金利の評判ってどうなんだろう」

「消費者金融の金利って高いって聞くけど大丈夫?」

このようにSMBCモビットの金利が高いのか安いのか、気になる方も多いのではなでいしょうか。

実際にSMBCモビットの上限金利18.0%に比べ、銀行カードローンの方が低金利であることは事実です。

ただ銀行カードローンの場合は、即日融資ができないことと、審査が厳しめという点もあり、消費者金融を選ぶ人が多いようです。

もちろん、SMBCモビットも最短即日融資に対応していますよ!

それでは「消費者金融系カードローン」と「銀行カードローン」にわけて、金利を比較していきます。

SMBCモビットの金利は大手消費者金融の中で平均的

テレビCMやネットの広告などでおなじみのアコムやプロミスといった大手消費者金融と、SMBCモビットの金利を比較してみました。

大手消費者金融の金利を比べると、プロミスを除き上限金利は18.0%の横並びです。

大手消費者金融の金利

| 消費者金融 | 金利(年率) | 特徴 |

|---|---|---|

| SMBCモビット | 年3.0%~18.0% | WEB完結なら電話連絡なし。 |

| アコム | 年4.5%~18.0% | 30日間の無利息期間。初めての方におすすめのスタンダードな金融機関。 |

| プロミス | 年4.5%~17.8% | 借入日翌日から30日間無利息で借入可能。 |

| アイフル | 年3.0%~18.0% | 最大30日間の無利息期間。原則在籍確認の電話なし。 |

| レイク | 年4.5%~18.0% | 初めての方は利息の特典あり。 |

そのためSMBCモビットの金利は、大手の消費者金融の中で「平均的」といえるでしょう。

金利が他社と変わりないとなると、カードローンを選ぶ際に困ってしまいますよね。

消費者金融の多くがサービスとして行っているのは、初回利用者を対象とした「無利息期間サービス」です。

無利息期間とは、その間に借り入れした額は金利がゼロになる期間で、各社とも30日ほど設定しています。(無利息期間後は、通常金利が適用されます。)

ただしSMBCモビットは残念ながら無利息期間サービスをおこなっていません。

もしSMBCモビットをはじめて借りる人で、「金利を節約したい」「できるだけ少ない金利がいい」という人は、無利息期間があるアコム、アイフル、プロミスなども検討するとよいでしょう。

そんなSMBCモビットですが、他社にはない特徴といえば、電話連絡がない「WEB完結申込」です。

指定の銀行口座を持っていて、かつ社会保険に加入していれば、WEB完結で申し込めて勤め先への電話確認をなしにできます。

勤務先への電話確認を避けたいという人は、SMBCモビットを選ぶとよいと思います。

SMBCモビットに比べ銀行カードローンの方が低金利

次にSMBCモビットの金利と、銀行カードローンの金利を比べてみましょう。

銀行カードローンの上限金利を見ると14.0%前後のものが多いので、消費者金融に比べると銀行カードローンの方が低金利といえます。

銀行カードローンの金利

| 銀行カードローン | 金利(年率) |

|---|---|

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| オリックス銀行カードローン | 年1.7%~14.8% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| auじぶん銀行カードローン※1 | 年1.48%~17.5% |

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

ただし低金利だからといって、必ずしも返済利息が少なくなるとは限りません。

たとえば、SMBCモビット(金利18.0%)で30万円を借りると、最低返済額は毎月11,000円となります。

一方、三井住友銀行カードローン(金利14.5%)で30万円借りると、最低返済額は毎月6,000円です。

さらに借入残高が減ると、その分最低返済額が4,000円、2,000円と減るシステムですから、最低返済額で返済を続けると返済期間が長くなってしまいます。

いくら三井住友銀行カードローンの金利が低くても、毎月の返済額が5,000円以上も少ないと、結果的にSMBCモビットよりも約15万円ほど返済利息が多くかかってしまうのです。

※三井住友銀行カードローン返済シミュレーションの結果(返済期間13年1ヶ月、利息総額238,311円)

ですから金利だけにとらわれることなく、必ず事前に返済シミュレーションを行い、無理なく返済できて、かつ利息が最大限抑えられる金融機関を選ぶことが重要です。

ちなみに銀行カードローンにはもうひとつデメリットがあります。それは、即日融資ができないことです。

今日中にお金を借りたいという人は、SMBCモビットをはじめとする消費者金融のカードローンを選びましょう。

SMBCモビットの金利から利息を計算する方法

「金利と利息はどう違うの?」

「SMBCモビットの金利18.0%だと利息はいくらなの?」

金利と利息は混同されやすい言葉ですので、このようなギモンがうかびますよね。

そこで金利から利息を計算する方法について解説していきます。

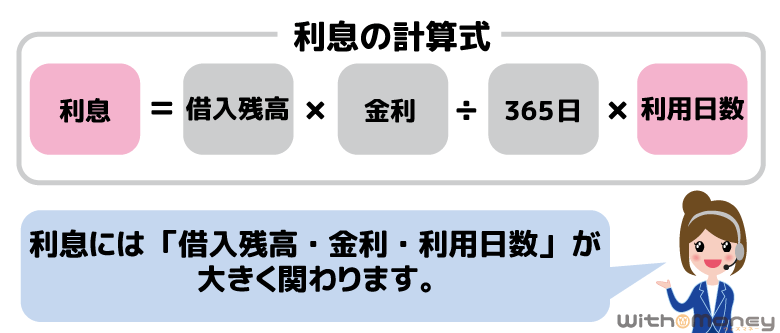

まず金利とは「元金に対する利息の割合(%)」を表したものです。

つまり利息は金額そのものを表しているのに対して、金利は割合であるという違いがあります。

そのため利息がいくらになるか知りたいときは、つぎの計算式で算出しましょう。

※うるう年は366日で計算。1円未満は切り捨て。

たとえばSMBCモビットで「金利18.0%で30万円を30日間借りた」場合の利息は以下の通りです。

30万円×18.0%÷365日×30日=4,438.356…円、つまり1ヶ月の利息は、約4,438円ですね。

30万円を1回で返済すれば、4,438円の利息を支払うだけでよいですが、実際の借り入れでは長期間に渡って返済するケースがほとんどです。

そのため、返済計画を立てるときは分割で返済した場合の利息総額を確認しておく必要があります。

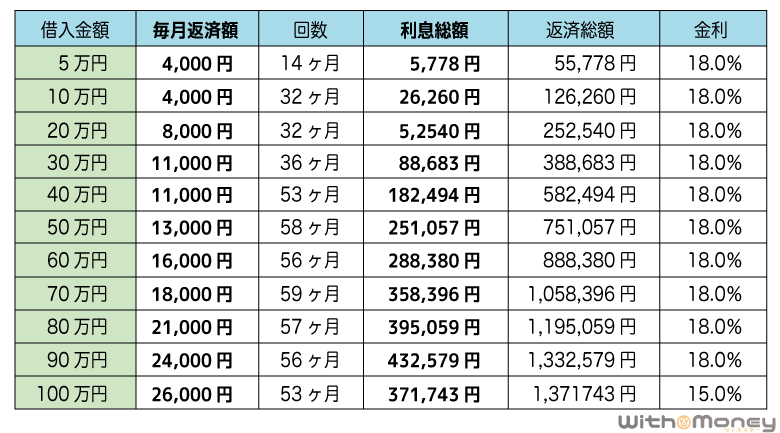

SMBCモビットの、借入金額ごとの利息表を用意したので、参考にしてください。

SMBCモビットの借入金額ごとの利息表

上記のように返済回数や利息総額を見れば、金利18.0%で借り入れしたときの完済までのイメージがつかめるのではないでしょうか。

またこの表はあくまで、最低返済額で返し続けた場合です。

SMBCモビットでは、最低返済額以上の額であればいくらでも返済できます(追加返済)。

追加返済をする場合は、完済までに支払う利息総額も変わってくるので、SMBCモビットの公式サイトにある返済シミュレーションで計算してみましょう。

SMBCモビット返済シミュレーションの使い方

SMBCモビットの返済シミュレーションを利用すれば、希望した「返済金額」「返済期間」での返済計画が立てられます。

個人情報など入力する必要なく、無料で何度でも利用ができるツールですのでぜひ利用しましょう。

シミュレーションのくわしい使い方い方は、つぎの2通りです。

- 「毎月の返済金額を知りたい」でシミュレーション

入力例:金利18.0%、借入金額が50万円、返済期間2年間(24ヶ月)

結果例:毎月の返済額24,962円(最終回の返済額24,953円) - 「返済月数を知りたい」でシミュレーション

入力例:金利18.0%、借入金額が50万円、返済額3万円

結果例:返済月数20ヶ月(最終回の返済額9,706円)

ただしSMBCモビットの返済シミュレーションは、利息総額がわかりにくいのが難点です。

シミュレーションで算出された毎月の返済額×回数+最終回の返済額=返済総額となるので、そこから元金を引いた金額が利息総額と考えましょう。

つぎの流れで算出するとわかりやすいです。

利息を確認するまでの流れ

- シミュレーションの「返済月数を知りたい」を選択

- 借入希望額、金利、返済額を入力

- 返済額×返済月数+最終回の返済額=返済総額

- 返済総額-借入希望額=利息総額

SMBCモビットの金利18.0%だと毎月の返済額はどれくらい?

「SMBCモビットの金利で借りると、実際に毎月いくら払うの?」と不安な方もいらっしゃいますよね。

SMBCモビットでは、最終借入後残高に応じて最低返済額が設定されます。

またその最低返済額のうち、いくらが金利(利息)の支払いに回っているのかを解説していきます。

まずは借入残高ごとの返済額を確認してみましょう。

たとえば借入残高が30万円であれば、毎月の返済額は11,000円で完済まで変わりません。(追加借り入れがない場合)

SMBCモビットの借入残高と返済額

| 最終借入後残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超過、 20万円以下 | 8,000円 |

| 20万円超過、 30万円以下 | 11,000円 |

| 30万円超過、 40万円以下 | 11,000円 |

| 40万円超過、 50万円以下 | 13,000円 |

| 50万円超過、 60万円以下 | 16,000円 |

| 60万円超過、 70万円以下 | 18,000円 |

| 70万円超過、 80万円以下 | 21,000円 |

| 80万円超過、 90万円以下 | 24,000円 |

| 90万円超過、100万円以下 | 26,000円 |

※実質年率18.0%(最高利用残高が100万円以上は実質年率15.0%)の場合

※100万円超過の場合、最終借入後残高が20万円増すごとに、返済額が4000円追加となる

ただし途中で追加で借り入れをすれば、最後に借り入れした際の利用残高に応じて毎月の返済額が変わります。

たとえば借入残高30万円に追加で20万の借り入れすると、最終借入残高は計50万円ですね。

すると追加借り入れした時点で、毎月の返済額も11,000万円から13,000円に再設定されます。

毎月の返済に余裕があるからといって追加借り入れを繰り返すと、毎月の返済金額も上がっていくので注意が必要です。

ちなみにキャッシングでの「残高」とは、返済が終わっていない残りの借入金額のことであり、まだ借り入れできる残りの金額ではないことに注意しましょう。

毎月の返済額のうちいくらが利息なの?

SMBCモビットの毎月の返済額には、利息が含まれています。

SMBCモビットを利用していく中で「いくら利息に充当される」かは、意識していない人も多いかと思いますが、元本と利息の内訳を把握しておくことはとても大切です。

毎月返済する利息額をおおまかに計算する方法があるので、紹介します。

SMBCモビットの金利18.0%は年率ですから、「借入残高×金利÷12ヶ月」で計算すると、だいたい毎月返済する利息額を計算できます。

たとえば残高30万を金利18.0%で借り入れした場合、「30万円×18.0%÷12ヶ月」で、利息は4,500円です。

毎月の返済額11,000万円から利息4,500円を差し引いた、6,500円が元金返済に充当されるということですね。

このように最初は利息の割合が高く、返済が進むにつれ返済額に占める元金の割合が多くなる特徴があります。

ほとんどのカードローンでは、このような元利均等方式が採用されているので、計算式を覚えておくと他のカードローンで利息の目安を知りたいときも、同じように計算できます。

SMBCモビットの金利を下げるには増額で限度額を100万円以上にする

どうしてもSMBCモビットの金利を下げたいという人は、SMBCモビットの利用中に「増額」する、またはSMBCモビットに「交渉」する方法があります。

「増額」とは限度額を引き上げることですが、増額をすることで金利を下げられる可能性があります。

金利が下がる理由は「利息制限法」という法律により、貸付業者が設定する金利は、限度額ごとに上限が決まっているからです。

たとえば現在の利用限度額が50万円以下であれば上限金利は18.0%ですが、100万円になった時点でSMBCモビットの金利も15.0%まで下がります。

利息制限法の上限金利

| 借入金額(元金) | 金利 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

このように、金利の引き下げを目的に増額申請するといった手段もあります。

ただし限度額を100万円以上に増額するには、優良顧客であると同時に、信用情報や属性(年収や勤続年数)も良好であるなど条件が厳しめ。

だれでも簡単にSMBCモビットの限度額を増額できるというわけではないので、よく検討してから申し込む必要があります。

もう一つは、SMBCモビットに電話で金利の引き下げを交渉する方法です。

ただ金利の引き下げを交渉する場合も、ある程度の利用期間があり、返済遅延などのない優良顧客である必要がありますので、すぐ金利を下げられる方法とはいえないでしょう。

利息の節約が目的で金利を引き下げたいと考えているなら、金利を引き下げずに繰り上げ返済をする方が早く簡単に利息の節約ができます。

SMBCモビットの金利を下げずに利息を節約する方法

SMBCモビットで金利が下げる以外にも、効果的に利息を節約する方法があります。

それは返済期間を短くすることであり、返済期間を短くするには追加返済(繰り上げ返済)が有効です。

たとえば毎月の返済額が4,000円のところ、5,000円を返済すれば、差額の1,000円が追加返済として自動的に処理されます。

追加返済はいつでも何度でも可能。「追加返済であること」を、事前にSMBCモビットに連絡する必要もありません。

たとえば50万円を借り入れして、最低返済額のまま返済を続けると返済期間は58ヶ月(4年10ヶ月)になります。

ですが下表のように返済期間をより短くするほど、利息総額を節約できることがわかります。

返済額による利息総額の違い

| 返済期間 | 返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 半年 | 87,762円 | 26,574円 | 526,574円 |

| 1年(12ヶ月) | 45,839円 | 50,074円 | 550,074円 |

| 2年(24ヶ月) | 24,962円 | 99,079円 | 599,079円 |

| 3年(36ヶ月) | 18,076円 | 150,721円 | 650,721円 |

| 58ヶ月 | 13,000円 | 251,057円 | 751,057円 |

※50万円を金利18.0%で借り入れた場合。

※実際には、月の日数の相違などにより、金額は多少異なる場合があります。

SMBCモビットへの返済で口座振替を選択する人は、SMBCモビット提携ATMなどから追加返済を行いましょう。

追加返済した金額はすべて元金に充当されますので、最低返済額で返すより元金の減りが早まり効果的に利息総額を節約できます。

ボーナスなど臨時収入があったときなど、ムリのない範囲で追加返済を検討してみましょう。

SMBCモビットの返済方法については、「SMBCモビットの返済方法」の記事で詳しく紹介しているので、こちらも参考にしてください!

【まとめ】SMBCモビットで借り入れするなら金利だけでなく返済計画が重要

SMBCモビットをはじめて利用する人は、ほとんど上限金利18.0%が適用されます。

そのため上限金利18.0%で返済計画を立てておけば、それ以上利息が増えることもないので安心です。

またSMBCモビットの上限金利18.0%は、銀行カードローンに比べると高金利です。

ですが少額融資なら低金利で借りるより、追加返済で返済期間をできるだけ短くする方が、利息の節約になるでしょう。

さらにSMBCモビットには次のメリットもあります。

- SMBCモビットは即日融資に対応している(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

- SMBCモビットの「WEB完結申し込み」なら、自宅郵送物や勤務先への電話なし

- 消費者金融であるが、三井住友カードが提供するカードローンブランドのため安心

- 三井住友銀行の提携ATMが手数料無料で使える

ぜひ返済シミュレーションを利用しながら、SMBCモビットの返済計画を立てる際の参考にしてみてください。