信用情報機関には、消費者金融や各種ローンでお金を借りている人の情報だけが載っているわけではありません。

クレジットカードに申し込んだ方や携帯電話の端末を分割払いしている方、奨学金の返還をしている方の個人信用情報も、信用情報機関に保管され、共有されているのです。

この他にもあなたが借金と思っていない情報まで、信用情報機関に載っている可能性があります。

もし信用情報機関に「滞納」の記録が残ると、今後新たなクレジットカード契約やローン契約ができなくなるかもしれません。

そこで今回は、信用情報に載る情報と載らない情報を紹介します。

目次

日本にある3つの信用情報機関(CIC・JICC・KSC)

信用情報とは個人情報の1つで、個人を識別する情報(氏名・生年月日・住所・勤務先情報)や、クレジットやローン等の申込・契約・支払状況に関する情報を意味します。

日本には経済産業大臣が指定する、「個人に関する指定信用情報機関」というものが3社あり、それぞれが保有する個人信用情報をネットワーク共有しています。

指定信用情報機関は以下の3つです。

- 株式会社 シー・アイ・シー(略称「CIC」)

- 株式会社 日本信用情報機構(略称「JICC」)

- 全国銀行個人信用情報センター(略称「KSC」)

まずは3つの信用情報機関の特徴を見てみましょう。

CICにはクレジットカードや携帯契約などの情報が載っている

CIC(株式会社シー・アイ・シー)は保有情報数7億813万件と、3社の中でもトップの情報数を持っています。

携帯電話の端末購入契約などはCICに加盟している会社と結ぶことがほとんどなので、CICに情報がないという人の方が珍しいかもしれません。

| 株式会社シー・アイ・シー(CIC)情報 | |

|---|---|

| 保有情報数 | 7億813万件(2017年11月時点) |

| 加盟会社数 | 943社 |

| 沿革概要 | 日本クレジット協会・日本信用情報センター・全国信用協会の、信用情報機関を1本化し設立。 |

| 加盟会社概要 |

・各クレジット発行会社(信販会社も含む) ・信用保証会社 ・自動車・機械等のローンやリース会社 ・携帯電話事業者 ・小売店 ・一部の消費者金融会社・銀行・労働金庫・農林中央金庫 |

| その他 |

・加盟会員は成約中の情報を、月1で更新しなければならない。そのため、情報は正確で信頼できると言われている。 ・メナードトータルサービス、メディカルクレジット、中央出版クレジットも加盟している。 ・日本学生支援機構の奨学金滞納情報 |

JICCには主に貸金業系の情報が載っている

JICC(株式会社日本信用情報機構)は2009年までに、いくつかの情報機関の吸収合併や事業譲渡を経て、株式会社テラネットが商号変更し発足した機関です。

JICCの前身の1つである、(旧)全国信用情報センター連合会加盟の個人信用情報機関=全情連は、消費者金融専業会社と商工ローン各社が出資して設立した機関でした。

この全情連の加盟条件により加盟できなかった、クレジット会社と銀行系消費者金融により、運用が開始された情報機関が商号変更前のテラネットということになります。

このことからJICCでは、専業大手消費者金融や銀行系消費者金融、クレジットカードの借入情報を主に取り扱っていると考えられます。

| 株式会社日本信用情報機構(JICC) | |

|---|---|

| 保有情報数 | 3億8,408万件 |

| 加盟会社数 | 1,397社 |

| 沿革概要 | 2009年テラネットが全情連加盟の33条法センターから事業承認を受け、社名を日本信用情報機構に変更。 同年、外国資本の消費者金融専業会社シー・シー・ビーを吸収合併。 |

| 加盟会社概要 |

・専業大手消費者金融(アコム・プロミス・アイフル等) ・銀行系消費者金融(SMBCモビット・バンクイック・MR.カードローン等) ・専業中堅消費者金融(エイワ・ライフティ・フタバ等) ・クレジットカード系(セディナ・三井住友カード等) ・住宅ローン情報 |

| その他 | ・住宅ローン「フラット35」を扱うアルヒ、三井住友海上保険、住宅金融公庫なども加盟している。 ・日本学生支援機構の奨学金滞納情報 |

KSCには銀行など個人向け融資(住宅ローン)の信用情報が載っている

3つ目の信用情報機関は、全国銀行協会が運営している全国銀行個人信用情報センター(KSC)といわれる機関です。

都市銀行、リテール系信託銀行、地方銀行、第二地方銀行、ゆうちょ銀行、日本店を持つ外国銀行などの預金取扱金融機関はすべて会員になっています。

他の信用機関と同じように、個人を特定する情報や取引情報、情報の照会情報などが登録されていますが、その他に「官報情報」も登録されています。

個人向け融資においては、自己破産・個人再生の情報をさします。KSCに提供される情報の保有期限は10年と記載されていますが、個人再生の場合だと最低でも完済してから10年間異動情報が載ると言われています。

| 全国銀行個人信用情報センター(KSC) | |

|---|---|

| 保有情報数 | 9,390万件 |

| 加盟会社数 | 1,180機関 |

| 沿革概要 | 1945年に設立された全国銀行協会が、東京銀行協会に個人信用情報センターを設置したことが始まり。 |

| 加盟会社概要 | 日本にある預金取扱金融機関はすべて加盟している。 |

| その他 | 日本学生支援機構の奨学金滞納情報 |

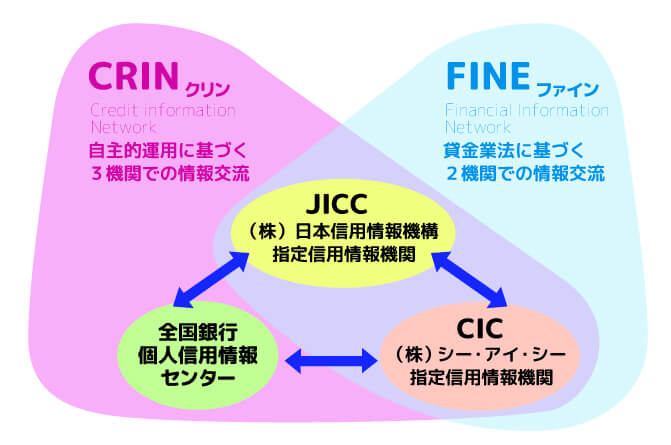

CICとJICCとKSCは信用情報共有システムCRINとFINEで情報交換している

ここまで説明してきた信用情報機関は、互いの保有する異動情報(延滞・債務整理・代位弁済・強制解約など)を一定期間提供しあっています。

あなたがローン契約をした会社が、3つの機関のうちいずれか1つでも加盟していれば、どの信用情報機関にも情報が共有されるということです。

情報を提供する大きな理由は、無理な貸付を避けるため。

CICに加盟している会社で借金をした人が、長期延滞中にJICCに加盟している会社で、新たにお金を借りるとしましょう。

もし情報共有をしていなければ、JICCに加盟している会社は長期延滞の事実を知らずにお金を貸してしまうかもしれません。

ですが情報開示(与信照会)によりどの金融機関も長期延滞の事実を知ることができるので、返済能力がない人への貸付や契約を避けられるのです。

信用情報システムには「CRIN」とFINEの2つあります。

| システム名 | CRIN | FINE |

|---|---|---|

| 情報提供機関 | CIC・JICC・KSCの3機関 | CIC・JICCの2機関 |

| 目的 | 契約者の支払能力に関する調査のために登録情報が使用される。 | 2010年の貸金業法改正に伴う総量規制※に対応するために作られた。 |

| 使用される情報 | 主に延滞・代位弁済、債務整理、保証契約の履行、強制解約や破産宣告などの異動情報。 | CRINと同様に事故情報。 借入金額と借入残高。 |

| 特徴 | あくまで情報を参考に審査を行うので、金融機関によっては事故情報があっても稀に審査通過がある。 | 携帯電話の端末購入契約も、残高などが記載されている。 借入残高情報など詳細な情報交換をしているので、CRIN情報よりも正確だと言われている。 |

※ 総量規制とはキャッシングやローンなど借入の総額を、年収の3分の1までに制限する規制。クレジットカード会社や消費者金融の借入額のみを対象としていて、住宅ローン・自動車ローン・ショッピングローンは対象にならない。

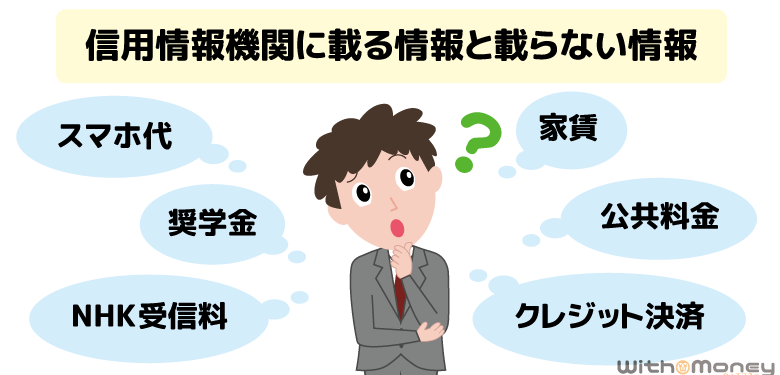

信用情報機関に載る情報と載らない情報

信用情報機関に共有される情報には、異動情報(延滞・代位弁済、債務整理、保証契約の履行、強制解約や破産宣告など)があると書きました。

では、どんな支払いの延滞や滞納でも信用情報機関に情報提供されるのでしょうか?

普段の生活で滞納しがちな支払いをピックアップしてみました。

- 水道光熱費

- NHKの受信料

- 各種税金

- 医療費

- 携帯電話料金

- 賃貸契約の賃貸料(家賃)

これらの支払いには、「信用情報に載らない情報」「支払い方法によって載る情報」「契約内容によって載る情報」があります。

NHK受信料を延滞している方や、スマホアプリで課金しすぎて、携帯料金の引き落としが残高不足になってしまった方など、支払いを延滞している方は要チェックです。

公共料金、NHK受信料、各種税金、医療費の滞納は信用情報機関には載らない

日本に住んで生活をしている人なら、だれもが避けて通れない支払いがあります。

国民の義務とされている納税がそれです。

さらに水道光熱費や公立学校授業料などの公共料金の支払いもありますよね。

現行法では、公共放送とされているNHKの受信料も(テレビなど放送が受信できる機器を持っていれば)該当します。

またこれまで一度も医療費がかかったことがない、という人もいないでしょう。

こういった支払いを延滞しても、個人信用情報機関には情報提供されません。

ただしそれぞれの支払いを延滞すると、他のペナルティがあるので確認しておきましょう。

| 支払い項目 | 延滞した場合の措置 |

|---|---|

| 公共料金 (電気・ガス・水道代) |

送電、供給、給水停止。 支払いを放置したまま引っ越した場合も、引越し先に請求書が送付もしくは、新規手続きができない。 |

| NHK受信料 | 2017年12月NHK受信料制度に最高裁が「合憲」との判断を下した。 滞納期間が4~5年になると、簡易裁判所名で「支払い督促」が届くことがある。督促を放置し、異議申し立てをしないと財産差し押さえの可能性もある。 異議申立をすると訴訟手続きが行われる。 |

| 各種税金 | 税金を未納のままにすると、財産を調査される。 一定期間納付されなければ、財産差押勧告→差し押さえ(給与振込口座等が多い)預金がゼロの場合、差し押さえはできないが延滞している限り納付催告があり、延滞金がかかる。 ※自動車税の場合、所有車を差し押さえられる |

| 医療費 | 病院もしくは依頼を受けた弁護士から、電話や文書で催告される。 どうしても支払えない場合は、公的制度や分納相談などの救済措置がある。 |

※参照)毎日新聞「論点・NHK受信料」、国税庁「延滞税の計算方法」、全国健康保険協会「保険給付の種類」

信用情報機関に載らない支払項目でも、クレジット決済で延滞した場合は載る

先ほど、信用情報機関に載らない情報だと言った支払項目ですが、支払い方法をクレジット決済にした場合は別です。

公共料金やNHK受信料・プロバイダ使用料やその他の支払い時に、クレジットカードを利用している人もいらっしゃるのではないでしょうか?

さらに昨年2017年1月に施行された税制改正で、「国税の納付方法の多様化を図る」という目的から、クレジットカード納付を可能にする制度が創設されました。

すべてのクレジットカード会社は割賦販売法で、信用情報機関への加盟が義務付けられているので、支払いの遅れなどは信用情報機関CICに情報提供されます。

キャッシュレス化がすすむということは、個人信用情報機関に情報提供する機会が増えるということです。

もちろん滞りなく支払いを続けていれば、なんの問題もなく信用を積み重ねていくことになるので、マネー管理に自信のある人はオススメの決済方法ですね。

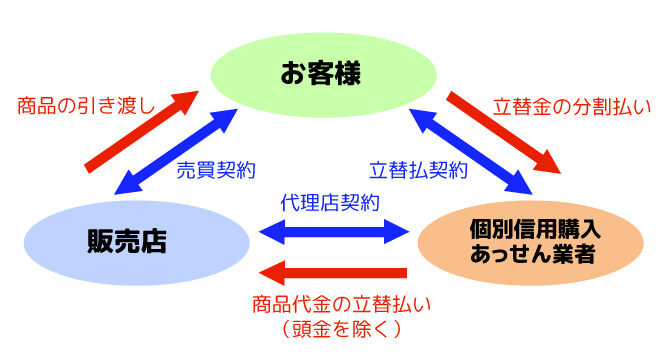

携帯料金・携帯端末を分割購入契約していた場合の個人信用情報はどうなる?

2010年以降から、急速に普及したスマートフォン。

携帯電話の端末価格が高額で、一括購入できない人が多いため割賦販売法の「個別信用購入あっせん(個別クレジット)」に基づいて、携帯電話端末を分割購入で契約する人が増えました。

NTTドコモ、KDDI、ソフトバンク(ウィルコム沖縄・沖縄セルラー)、UQコミュニケーションズの日本の携帯キャリア業者は、個別信用購入あっせん業者としてCICに加盟しています。

本来なら携帯電話端末の支払いを延滞するとCICに延滞情報が載り、利用料金については信用情報機関に載りません。

ただ携帯端末を分割購入した際の支払いは、各キャリアの利用料金と併せて請求されるため、分割購入代金のみを支払うということはできないですよね。

つまり携帯代の支払いが滞ると、信用情報機関CICに延滞情報が載ってしまいます。

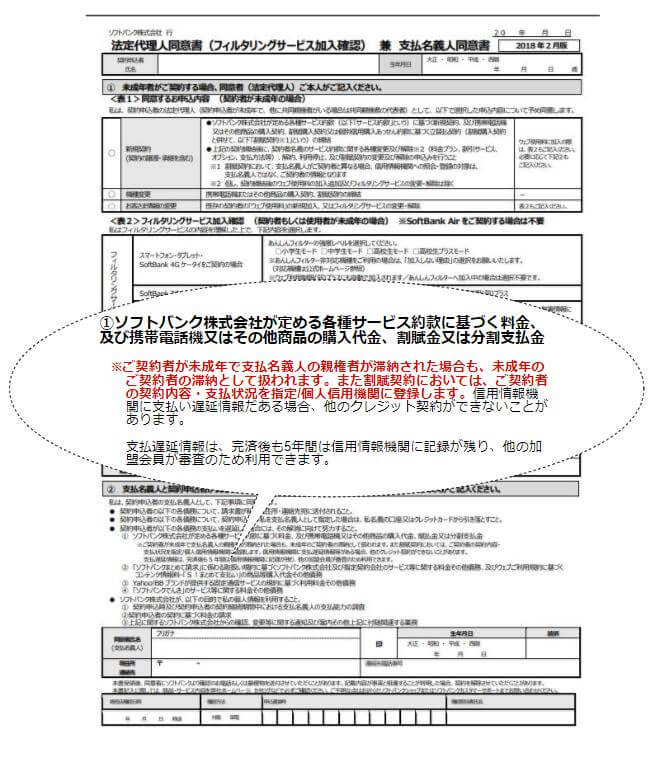

注意!携帯電話の契約者が未成年でも滞納扱いになる

安全のために、お子さんに携帯電話やスマートフォンをもたせている親御さんも多いでしょう。

契約者が「未成年」の子どもで、支払い名義人の「親権者」が滞納した場合、未成年の契約者の滞納として扱われます!

契約者の支払状況として、未成年の契約者の延滞情報が信用情報機関に登録され、完済後も5年間情報が保有されてしまうのです。

携帯電話の契約時は、細かい契約内容を見ていない方も多いと思いますが、たとえばSoftbankの「法定代理人兼支払名義人同意書」には、契約者の滞納となる旨が書かれています。

お子さんの将来の信用情報に影響することなので、携帯電話料金の延滞は避けたいですね。

携帯電話やスマートフォンの延滞については「携帯代滞納は裁判になれば10年間信用情報に載る」で、より詳しく紹介しています。

家賃の滞納は保証会社によっては信用情報に載る

家賃を滞納した場合、賃貸契約の内容によって信用情報機関に情報が載るか載らないのかが異なります。

賃貸契約では、原則として「連帯保証人契約」もしくは「保証会社との保証委託契約」の、どちらかが必要です。

- 連帯保証人契約

連帯保証人は借主が貸主に対して負う債務について連帯で保証する契約。家賃滞納や物件の破損等で借主が支払いに応じない場合、連帯保証人が債務を負い支払わなければならない。

- 保証委託契約

入居者が保証会社に保証料を支払うことで、連帯保証人の役割を担ってくれる契約。民間賃貸住宅における保証会社の利用率は、平成26年度で56%を占めている。

連帯保証契約の場合、家賃滞納をしても連帯保証人に支払責任がうつり、クレジットカードやローンとは関係がないため、個人信用情報に情報が載ることはありません。

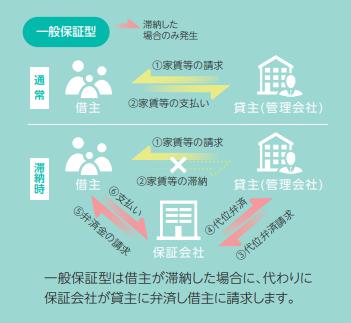

家賃の滞納で信用情報機関に載るとしたら、家賃保証会社を付けて契約する保証委託契約で家を借りた場合です。

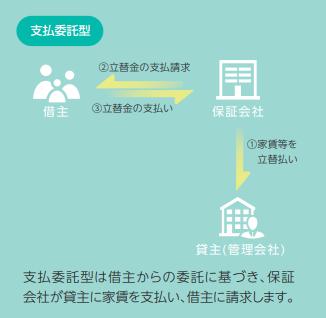

保証委託契約には「一般保証型」と「支払委託型」があります。

一般保証型は、家賃の滞納があったときに保証会社が代わりに弁済し、支払った弁済金が入居者に請求される方式です。

一方支払委託型は月々の家賃を保証会社が貸主に立て替え払いをし、借主が保証会社に立替金(家賃)の支払いをする方式です。

もし家賃保証会社がクレジットカードも扱っている信販会社の場合、信用情報機関に加盟しているので、滞納時の弁済金の支払いや立替金の支払いを滞納すると、個人信用情報が登録されてしまうでしょう。

ただ、家賃保証会社にはCICやJICCに加盟していないところもあるので、その場合は信用情報機関に登録されることはありません。

その代わりに全国賃貸保証協会(LICC)に記録が残るため、今後の賃貸契約が難しくなる可能性が高いです。

ちなみに借り主は、賃貸契約時に保証方法を選択することはできません。

保証会社によって、保証方法が違うので確認しましょう。

家賃滞納で信用情報も心配だけど、強制退去も心配!という方は、「家賃滞納1ヶ月…いつ強制退去になる?」の記事も参考にしてください。

奨学金は(連帯保証人も)延滞3ヶ月で信用情報機関に載る

冒頭で3つの信用情報機関は、日本学生支援機構の奨学金返還滞納情報も扱っていると紹介しました。

日本学生支援機構の発表によると、毎年全体の1.5%が3ヶ月以上の延滞となり、信用情報機関に延滞情報が登録されています。

奨学金貸与を受けるには、以下のいずれかの保証タイプまたは両方の保証が必要です。

| 保証のタイプ | 制度の内容 | 延滞した場合 |

|---|---|---|

| 人的保証 | 申込時に条件に合致する連帯保証人と保証人を選任。 連帯保証人は原則として父母、もしくはこれに代わる者。 |

延滞3ヶ月以上で信用情報機関へ情報提供される。 さらに、9ヶ月以上滞納すると、法的手続きにより財産差し押さえ等の措置がある。 ※延滞2ヶ月目で連帯保証人にも通知される。3ヶ月以上過ぎると、奨学生本人と連帯保証人両方の延滞情報が信用情報機関に載る。 |

| 機関保証 | 保証機関(日本国際教育支援機構)が一定の保証料を代位弁済してくれる。 原則として、月々受ける奨学金から保証料を差し引く。 連帯保証人は不要だが、申込時に本人以外の連絡先が必要になる。 |

延滞3ヶ月以上で信用情報機関へ情報提供される。

※督促の流れは人的保証と同じ。その後、保証機関が弁済し信用情報機関には「代位弁済」の異動情報が登録される。財産差し押さえなどの法的手続きは、保証機関が行う。 |

表にもあるとおり3ヶ月以上奨学金を延滞すると、連帯保証人がいる場合でも全国銀行個人信用情報センターに10年間記録が載ります。

これは、クレジットカードや消費者金融の借入とは違い、一般の債権(個人間の借金)と同じ扱いとなるからです。

全国銀行個人信用情報センターは、CICやJICCと情報共有しているので、10年間その他のローン審査に通るのが厳しくなるでしょう。

【まとめ】キャッシュレス化で今後信用情報機関に載る情報は増えるかも

信用情報機関に異動情報が登録されると、その情報の保有期限が過ぎるまで情報が消えることはありません。

奨学金においては、連帯保証人の信用情報にも異動情報が記載されます。

異動があった場合は、新規ローン契約ができないだけではなく、現在利用中のクレジットカードなども利用できなくなる可能性もあります。

個人信用情報に傷がつくと、金銭にかかわる一切の信用がない人となるのです。

日本でも他の先進国同様にキャッシュレス化がすすみ、公共料金や税金納付、医療費もクレジット決済で支払う機会が増えてきています。

それに伴って、あらゆる支払いの延滞情報が信用情報機関に記録されるでしょう。

今一度、信用情報機関に載る情報と載らない情報を精査して確認しておきたいですね。