「お金を借りたくてプロミスに申し込んだのに、まさかの審査落ち・・・」

プロミスの審査に落ちたときのショックは大きいですよね。

とくに急ぎでお金を借りたいのに、キャッシング審査に落ちてしまったら、気持ちが焦ってしまうと思います。

プロミスの審査に落ちてしまったときはとにかく慌てずに、審査に落ちた原因をつきとめましょう。

プロミスの審査落ちの原因をつきとめ、その原因を取り除けば、次のキャッシング審査に通る可能性は大いにあります。

ただプロミスをはじめとするカードローン会社の申込審査に落ち、その原因をカードローン会社に問い合わせても、審査落ちの原因は教えてもらえません。

そこで今回は、プロミスの審査に落ちる原因として考えられることをまとめました。

またプロミスの審査落ち後にカードローンを申し込む際のコツも紹介しているので、ぜひ参考にしてください。

目次

プロミスの一次審査で審査落ちとなる原因

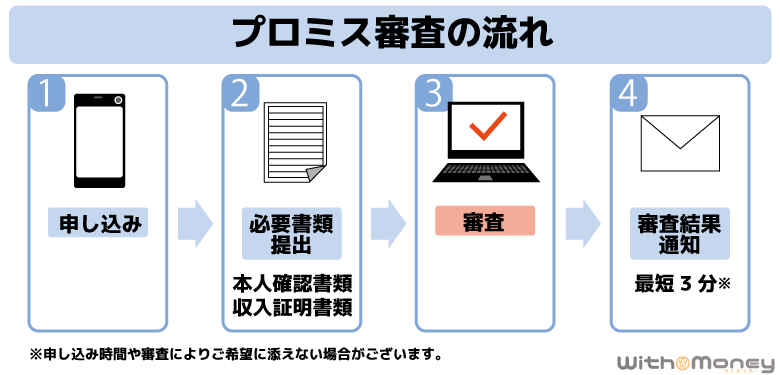

プロミスに申し込むと、一次審査(仮審査)と二次審査(本審査)の二段階に分けて審査が行われます。

一次審査は申込後最初に行われる審査で、申込内容から年収や勤務先などの属性と他社借入状況から信用情報を審査します。

二次審査で行われるのは、プロミスの担当者により必要書類も含めた内容確認と、在籍確認です。

在籍確認が行われることなくプロミスから審査落ちの連絡が来た人は、一次審査の「属性」または「信用情報」で問題があったと考えられます。

属性の評価が審査通過基準を満たしていない

属性とは、プロミスの申し込みで記入した情報すべてのことです。

プロミスでは独自の審査通過基準を設けており、属性がプロミスの審査通過基準を満たしていなければ、審査に通ることはできません。

申し込み時に記入する情報ごとに審査落ちとなる原因をまとめたので、当てはまるものがないか確認してみましょう。

| 記入情報 | 審査落ちの原因 |

|---|---|

| 生年月日 | プロミスの申し込み条件には18歳~74歳と年齢制限が設けられている。18歳未満の人や75歳以上の人は審査対象とならない。また高校生(定時制高校生および高等専門学校生も含む)や収入が年金のみの人も申し込みができない。 |

| 電話番号 | 間違った電話番号を記入していた場合、プロミスが連絡をしたときにうまく繋がらず、審査落ちの原因となる可能性がある。 |

| 自宅住所 | 架空の住所を記入した場合、審査に通らない。 |

| 雇用形態 | アルバイトやパートといった非正規雇用だからといって審査に落ちることはない。ただ個人事業主の人は収入の不安定さから審査が厳しくなる。 |

| 勤務先名 | 架空の会社名を記入した場合、審査に通らない。 |

| 入社年月 | 入社してから日数が経っていない場合、年収の安定性が認められず、審査が厳しくなる。 |

| 年収 | 年収は金額よりも安定性が重視される。ただし借入希望額に見合わない年収額だと審査が厳しくなる。 |

| 健康保険証の種類 | 勤務先や雇用形態と辻褄が合わない保険証を申告すると、申告内容の虚偽が疑われる可能性がある。 |

| 現在の他社お借入れ | 借入件数が複数あると審査が厳しくなる。4件以上は審査落ちの可能性が大きい。借入金額はすでに総量規制の金額を満たしていると審査通過が厳しくなる。 |

| メールアドレス | 間違ったメールアドレスを記入していた場合、プロミスからの連絡を受け取れず、審査が進まない可能性がある。 |

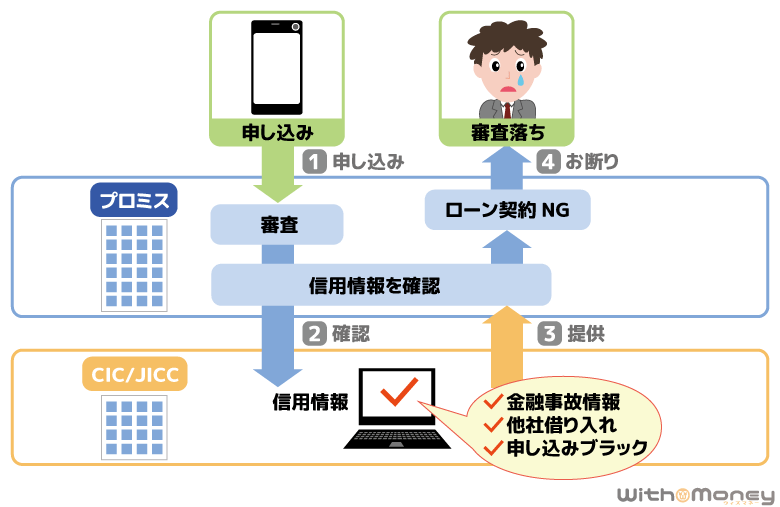

信用情報に問題がある

プロミスの一次審査では、属性に加えて信用情報も審査されます。

信用情報とは、過去に利用したクレジットカードやカードローン、その他借入に関する申し込みや契約、返済状況などが記録されたものです。

プロミスは一次審査で信用情報機関に申込者の情報を照会し、今までのローン契約について確認します。

プロミスが信用情報で確認することは、以下の3点です。

- 今までに借金滞納や債務整理の事実(金融事故)はないか

- 申し込みで記入された現在の借入状況と相違点はないか

- 他社借入総額が年収の3分の1を超えていないか

もしこの3つのうち一つでも問題があると、審査落ちの原因となった可能性があります。

1.今までに借金滞納や債務整理の事実(金融事故)があった

借金の長期延滞や債務整理など、借り入れに関するトラブルのことをまとめて金融事故といいます。

プロミスが審査の過程で信用情報を閲覧した際に、金融事故の記録が残っていた人は、この記録が原因で審査に落ちた可能性があるのです。

審査落ちにつながる金融事故に心当たりがないか、チェックしてみましょう。

- 借金の長期延滞

クレジットやローン、スマホ端末割賦払いなどの支払いが、2~3ヶ月以上遅れたことがある - 任意整理

貸主と交渉して借金返済の負担を減らしてもらったことがある - 代位弁済

あなたの代わりに保証会社が貸主に返済を行ったことがある - 強制解約

延滞の繰り返しなどで貸主から強制的に解約されたことがある - 自己破産

借金返済ができなくなり、裁判所に破産申し立てしたことがある

とくに携帯電話やスマートフォンの本体を分割払いで契約している人も、支払いが遅れると金融事故となる点に注意が必要です。

ただしこれら金融事故情報の掲載期間は期限があり(最低5年)、情報が消えるまで待つことで、金融事故情報による審査落ちを避けることができます。

今までに金融事故を起こした覚えがある人は、次回カードローンを申し込む前に、信用情報を確かめてみるとよいでしょう。

お金を借りた業者が登録している信用情報機関へ開示請求することで、自分の信用情報を確認できます。その際は500円~1,000円の手数料が発生します。

2.申し込みで記入された現在の借入状況と相違点があった

プロミスに申し込むとき、少しでも審査に通る確率を上げようと、実際の他社借入件数よりも少ない件数、または実際の借入金額よりも少ない金額を書きませんでしたか?

もし他社借入件数や他社借入金額をごまかして申し込みをした場合は、審査落ちとなる可能性が非常に高いです。

プロミス以外の借入状況は信用情報を見ればわかるようになっています。

もし他社借入件数が申し込みでは2社となっていたところ、信用情報の確認で実際は4社あることがわかった場合、審査落ちになる可能性があるのです。

これは、他社借入件数が4社あることが問題というよりも、虚偽の申告をしたことで、「信用できない人」とプロミスに判断されることが問題といえるでしょう。

たとえ申し込み時の記入ミスで実際の借入件数や借入金額とは異なる数字を入力していたとしても、その記入ミスが原因で審査落ちとなった可能性も否定できません。

次にカードローンを申し込むときは、記入ミスがないよう慎重に申し込みましょう。

3.他社借入総額が年収の3分の1を超えている

消費者金融をはじめとする貸金業者からの借り入れは、上限金額が定められているのをご存知でしょうか?

総量規制という法律で、貸金業者からの借り入れについては、借入額の総額が年収の3分の1を超えてはいけないという決まりがあるのです(収入に対して無理な借入をさせないことが目的)。

ですからプロミスに申し込む時点で、他社借入金額が総量規制の上限額ギリギリである人や、すでに総量規制の上限額を超えていた人は審査落ちの原因のひとつであったかもしれません。

過去にお金を借りていて、今は完済したカードローンでも、契約状態が続いていたら他社借入件数に含まれます。現在使っていないカードローンがあれば解約手続きをしておきましょう。

プロミスの二次審査で審査落ちとなる原因

一次審査で属性や信用情報に問題がなければ、基本的にはプロミスの審査に通るといわれています。

ですが、二次審査において提出書類と申し込み内容に大きな違いがあったり、在籍確認がスムーズに完了しなければ、審査落ちとなる可能性があります。

もし一次審査で審査落ちとなる原因が思い当たらないのであれば、二次審査で審査落ちとなった可能性があるので、確認してみましょう。

プロミスの二次審査で確認されるのは主に勤務先と年収で、提出書類と在籍確認の電話をすることで申し込み内容に間違いがないか確認されます。

二次審査で審査落ちとなる原因として考えられるのは、次の4つです。

- 収入や勤務先が提出書類と申告内容とで異なる

- 在籍確認がとれなかった

- 育児休暇中や休職中である

- 会社で勤務していることを装うためにアリバイ会社を使った

収入や勤務先が提出書類と申告内容とで異なる

プロミスの一次審査に通過した人は、必要書類の提出が求められたと思います。

プロミスの必要書類は本人確認書類と収入証明書ですが、収入証明書類は基本的に「希望限度額が50万円を超える人」や、「他社からの借入合計が100万円を超える人」に提出が求められるため、なかには提出の必要がなかった人もいるかもしれません。

収入証明書類は、申し込み内容に記入した勤務先と収入が正しいことが証明できます。

もし収入証明書類で勤務先が申告内容と違うことがわかれば、審査に通ることが厳しくなるかもしれません。更に在籍確認の電話でも確認できなければ、審査落ちの原因になると考えられます。

収入額については、プロミスの公式サイトに以下の文言がありました。

収入証明書類をご提出いただけない場合や、ご提出いただいた収入証明書類の内容ならびに他社の借入状況等により、ご利用限度額を制限させていただくことがございます。あらかじめご了承ください。

引用元: プロミス公式サイト

この注意書きを見ると、収入証明書類を提出しなかったり実際の収入額が多少少なかったりしても、審査落ちにまではならないのかもしれませんね。

在籍確認ができない

申し込みの際、勤務先の電話番号の項目にデタラメな電話番号を記入したという人は、在籍確認の電話で嘘がばれてしまい、審査落ちとなる可能性があります。

また実際に勤務はしていないけれど、実在する会社名と電話番号を記入して申し込んだ人も、在籍確認の電話をすればすぐに在籍していないことがわかるので、審査落ちとなるでしょう。

ちなみに実際に勤務している会社を申告したけど、営業時間外で在籍確認が取れなかった場合は、プロミスなら電話以外での在籍確認をするといった対応をしてくれるので、一時的に在籍確認がとれないからといって審査落ちになるとは考えにくいです。

育児休暇中や休職中である

プロミスに申し込んだときに育児休暇中や休職中である場合は、たとえ会社に在籍している状態であっても審査に通らない可能性があります。

とくに休職中に給料が出ない(無給である)場合は、プロミスの申込み条件である「安定した収入」が認められないため、審査落ちとなる可能性が高いでしょう。

もし現在休職中や育休中の人で、プロミスに再申し込みしたいと考えているなら、職場復帰をしてからのほうがよさそうです。

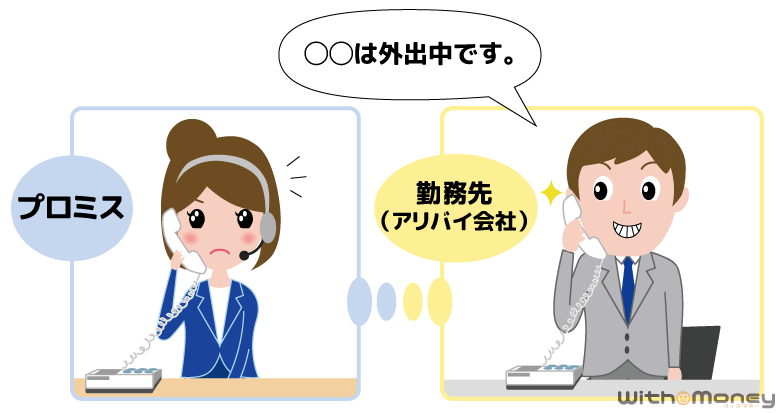

アリバイ会社を使って会社勤務を装った

実際は会社員でないにもかかわらず、プロミスの審査に通るためにアリバイ会社を利用して会社員を装った人は、その事実がプロミスにバレたことで審査落ちとなったかもしれません。

アリバイ会社はかならず見破られるので、安易に利用することは禁物です。

プロミスはそれだけ審査のノウハウに長けているということですね。

ここまでが、プロミスの審査に落ちた原因として考えられるものをまとめた内容です。

プロミスをはじめ各消費者金融では明確な審査基準を公開していないため、あくまで審査落ちとなる可能性があるものとしてご紹介しました。

プロミスの審査に落ちても再申し込みは可能

「プロミスの審査に落ちたけど、もう一度プロミスに申し込みたい」

「プロミスのアプリローンが便利そうだからどうしても使いたい」

このように考えている方は、プロミスへの再申し込みを検討しているかもしれません。

基本的には、一度プロミスの審査に落ちても再申し込みは可能です。

ただし審査落ちした原因を改善してからプロミスに再申し込みしないと、また同じ理由で審査落ちになる可能性があります。

プロミスへの再申し込みは審査落ちの原因を改善してから

審査落ちの原因はプロミスにいくら問い合わせても教えてくれません。そのため自分で審査落ちの原因に見当をつけて、改善するようにしましょう。

この記事で紹介した、「プロミスの審査に落ちる原因」を元に、審査落ちの改善策をまとめたので、再申し込みの際に参考にしてください。

- 申し込みのときは情報を正確に入力する

- 勤続年数が短かった人は1年以上経ってから申し込む

- 希望限度額はできるだけ少なくする

- 金融事故情報(長期延滞や自己破産など)が消えるまでは申し込みをしない

- 滞納などがないように日頃から良好な信用情報づくりを心がける

- プロミス以外で借りたお金の返済に集中し他社借入件数や借入金額を減らす

また再申し込みのときもプロミス以外のカードローンでお金を借りている場合は、プロミスに申し込む前に「お借入シミュレーション」で審査に通るか確認することをオススメします。

もしプロミスのアプリローンを利用したくて再申し込みを検討しているなら、アイフルでもスマホアプリを使ったキャッシングが可能なので、アイフルのカードローンを検討してみてもいいかもしれません。

虚偽の申告により審査落ちした人は審査通過が難しいかも

もしプロミスの審査に落ちた原因が、悪質な虚偽申告によるものであった場合、プロミスに再申し込みをしても審査に通る可能性は低いでしょう。

たとえ信用情報で問題がなかったとしても、プロミス内での顧客情報では虚偽申告で審査落ちしたことが記録されてしまうからです。

簡単にウソをつく人には、誰でもお金を貸したくないと思いますよね。

プロミスの申し込みで虚偽申告をしてしまった人は、他社のカードローンに申し込むことを検討してみましょう。

ただ虚偽申告を好まないのはプロミスだけではなく、どの金融機関でも同じことです。

今回の失敗を教訓に、次回以降他社に申し込む際はアリバイ会社を使って勤務先をごまかしたり、借入件数を少なく申告したりすることは絶対にやめましょう。

プロミスの審査落ち後にお金を借りるなら他社カードローンも検討する

プロミスの審査に落ちたけれど、お金を借りる必要があるという方は、アコムやアイフルなど他社カードローンへの申し込む方法もあります。

プロミスの代わりに申し込むならアイフルかアコムがオススメ

審査が比較的厳しいとされているレイクやSMBCモビットよりも、審査通過率がプロミスとほとんど同じのアイフルやアコムに申し込むことをオススメします。

アイフルやアコムはプロミスと共通点が多いのポイントです。

大手消費者金融3社比較

| 消費者金融 | 金利(年率) | 特徴 |

|---|---|---|

| プロミス | 年4.5%~17.8% | ・借入日翌日から30日間無利息だから無利息期間に無駄がない ・原則勤務先への電話連絡なし |

| アイフル | 年3.0%~18.0% | ・初回利用者を対象に契約日の翌日から最大30日間の無利息期間 ・原則勤務先への電話連絡なし |

| アコム | 年4.5%~18.0% | ・初回利用者を対象に契約日の翌日から最大30日間の無利息期間 ・原則、在籍確認なし※1 ・カードローン初心者に人気 |

※ 原則、電話での確認はせずに書面やご申告内容での確認を実施

まず金利ですが、プロミスが年4.5%~17.8%なのに対し、アイフルは年3.0%~18.0%、アコムは年4.5%~18.0%と大きな違いがありません。

さらに3社とも無利息期間を設けています。ただ無利息期間については、プロミスは初回利用日の翌日からスタートするのに対し、アイフル、アコムは契約日の翌日からスタートするので、その点だけ注意しましょう。

もう一点共通点といえば、原則勤務先への電話連絡をしないこと。これにより土日祝日の申し込みでも会社の営業時間を気にすることなく審査を進めてもらえます。

アコムやアイフルの審査に通るか不安な方は、申し込む前に公式サイトから無料のお試し審査をしてみるとよいでしょう。

プロミスの代わりに他社カードローンに申し込む際の注意点

とくに急ぎでお金が必要な人は、プロミスの審査落ちがわかったあとすぐ他社に申し込んでしまう人もいるかもしれませんが、他社のカードローンに申し込んで、審査に通過したいなら、次に紹介する3つのことに注意しましょう。

1. 4社以上から借入中ならプロミス以外でも歓迎されない

プロミス以外の貸金業者でお金を借りていて返済中であるという方は、借入業者が4社以上または借入中の金額が高額の場合、他社に申し込んでも審査に落ちる可能性があります。

他社借入件数が4社以上となると、信用度が低いと判断されるためプロミス以外のカードローン会社でも歓迎されません。

また借入金額については、総量規制で定められた年収3分の1以上のお金を借りている人は、審査に通るのが難しいでしょう。

ちなみに銀行カードローンは総量規制の対象ではありませんが、お金を借りる人の負担になるような貸付は避ける傾向にあり、自主的に年収の3分の1を目安として貸付を行っているようです。

さらに借入金額を増やしたいなら、借入件数と借入金額を少しでも減らしてから申し込むことをオススメします。

2. 信用情報が原因ならプロミス以外でも審査落ちする可能性あり

過去のクレジットカード契約やローン契約、携帯電話やスマホ本体の分割払いなどで、長期延滞や自己破産などの金融事故を起こしている場合、信用情報が残っている間はプロミス以外のカードローン審査に通るのも難しくなるでしょう。

プロミスを含む消費者金融は信用情報機関であるCICまたはJICC、銀行カードローンは全国銀行協会に金融事故情報が記録されます。

3つの信用情報機関はお互いに情報を共有できるため、どの信用情報機関に情報登録されても、カードローン会社は審査の際に申込者の情報を閲覧できるようになっています。

つまり、信用情報機関に、長期滞納や自己破産などの金融事故情報が記録されていたら、どのカードローン会社に申し込んでも、審査に通らない可能性が高いのです。

ただし金融事故情報は掲載期間が決まっているため(最低5年)、すでに解決している人は信用情報期間から事故情報が消えている可能性もあります。

今までに返済を長期滞納した覚えがある人は、プロミス以外のカードローンに申し込む前に信用情報を開示して、確認することをオススメします。

3. プロミスが保証会社である金融機関は審査に通りにくいかも

プロミスを運営するSMBCコンシューマーファイナンス株式会社は、金融事業だけでなく保証事業も行っています。

保証事業とは、提携金融機関のカードローン利用者が返済できない状況になった場合、利用者の代わりにSMBCコンシューマーファイナンス株式会社が提携金融機関に弁済をするものです。

提携金融機関にカードローンの申し込みがあった際は、保証会社としてSMBCコンシューマーファイナンス株式会社も審査を行います。

つまりプロミスの審査に落ちた人は、SMBCコンシューマーファイナンス株式会社を保証会社としている金融機関のカードローンに申し込んでも、審査に通らない可能性が考えられるのです。

とくに銀行カードローンは保証会社をつけているので、注意が必要です。カードローンの保証会社は、商品概要を見れば記載されているので、申し込む前に確認しておくとよいでしょう。

消費者金融のアコムやアイフルは、保証会社がなく独自の基準で審査を行うため、保証会社が原因で審査に落ちることはないと考えられます。

【まとめ】プロミスの審査に落ちても慌てず次の借り入れに備えましょう

今回はプロミスの審査に落ちる原因や、プロミスの審査に落ちた後の対処法について紹介しました。

すでにプロミスの審査に落ちてしまった方は、審査落ちの原因を振り返り、次のカードローン審査で通るように対策をたてましょう。

お急ぎの場合は、審査通過率がプロミスとほぼ同じのアコムやアイフルへの申し込みを検討してみてください。

アコムやアイフルの公式サイトから「年齢」「年収」「他社借入状況」(アイフルは雇用形態も)を入力するだけで、借り入れ可能かの目安を無料診断できるので、審査落ちが心配な方は、申し込む前に確認してみましょう。