「プロミスでお金を借りたいけど、消費者金融だから金利が高いかも・・・」と迷っていませんか?

プロミスの金利は4.5%~17.8%となっており、じつは大手消費者金融であるアコムやアイフルSMBCモビットなどと比較しても一番金利が低いカードローンなのです。

またプロミスでの借り入れがはじめての人なら、初回借入日の翌日から30日間金利ゼロ(無利息)でお金を借りられます。

できるだけ金利を抑えて利息の節約をし、返済額を減らしたい人は、プロミスが断然オススメです!

今回はプロミスの金利の仕組みと毎月支払う利息の計算方法、そして利息を節約する方法まで紹介しているので、低金利のキャッシングを希望する人はぜひ参考にしてください。

目次

プロミスで初回契約をすると最高金利(17.8%)が適用される

プロミスの金利は4.5%~17.8%と定められています。ですが4.5%と17.8%では随分大きな差があり、結局何%が適用されるのかがわかりにくいですよね。

プロミスでは申し込み者の信用度や借入限度額によって金利が異なり、審査によって個人の金利が決定します。

プロミスの審査基準は公表されていないため、何%が適用されるのかは、実際に審査を受けてみないとわかりません。

ただ初回申し込みの人は、プロミスでの借入履歴がなく、信用度がはかれないため、最高限度額である17.8%が適用されることが多いでしょう。

ちなみに利息制限法という法律によって、貸金業者が設定できる上限金利は決まっています。

利息制限法の上限金利

| 借入金額(元金) | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法によって借入金額10万円~100万円未満では金利18.0%まで、100万円以上では金利15.0%までと定められているので、プロミスもこれを超える金利を設定できません。

他社の大手消費者金融は上限金利を18.0%とし、返済が遅れた際の遅延損害金の利率を20.0%としていることが多いです。

プロミスも100万円未満の貸付に18.0%の金利を適用できますが、少し低めの17.8%としています。

また利息制限法により初回契約であっても、限度額が100万円を超えたら金利を15%以下にする必要があるのですが、最初の契約でプロミスから100万円を超える融資を得ることは難しいため、やはり最高金利の17.8%が適用されると考えてよいでしょう。

プロミスと他社との金利比較!プロミスの金利は他社より低い

プロミスの金利は他社と比べて高いのか、それとも低いのか、低金利のカードローンを探している人にとってはとても重要なポイントですよね。

冒頭でも紹介しましたが、プロミスの金利は大手消費者金融であるアコム、アイフル、プロミス、レイク、SMBCモビットと比べて低いです。

ただプロミスと銀行カードローンを比較すると、銀行カードローンの方が低金利となっています。

プロミスと他社カードローンの金利比較

| カードローン会社 | 金利(年率) |

|---|---|

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| 三井住友銀行 カードローン | 年4.0%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0%(基準金利) |

| 三菱UFJ銀行カードローン(バンクイック) | 年1.8%~14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

大手消費者金融カードローンの最高金利を比較すると、プロミスの17.8%が最低値であることがわかりますね。

最低金利はプロミスよりも低い消費者金融が多いですが、はじめから最低金利が適用されることは考えにくいため、最高金利で比較するとよいでしょう。

また銀行カードローンの上限金利は、14%~15%前後が相場です。

高額融資を長期間にわたって返済していきたい人は、金利が低い銀行カードローンがオススメですが、銀行カードローンは即日融資ができないというデメリットがあります。

この点からお急ぎの場合はプロミスなど消費者金融での借り入れをオススメします。とくに少額融資であれば、プロミスの17.8%でも銀行カードローンの15.0%でも、利息に大きな差は生じないため、プロミスなどの消費者金融でお金を借りたからといって大きな損とはならないでしょう。

プロミスで初回契約をした人は30日間金利ゼロ%(無利息)で借り入れできる

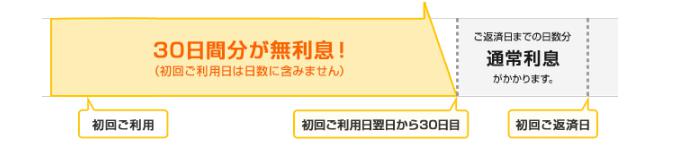

プロミスでは初回契約者限定で、初回借入日の翌日から30日間金利ゼロ%でお金を借りることができます。これを「30日間無利息サービス」といいます。

金利ゼロ%ということは、30日間利息の支払いが不要となるので、借りた分だけ返済すればよいのです。無利息期間中に完済すれば、一切利息なしでプロミスからお金を借りることができます。

さらにプロミスの無利息サービスは、他の大手消費者金融の無利息期間と比べて、便利に使えると評判です。

プロミスと他社の無利息期間を比較

| プロミス | 初回借入日の翌日から30日間 |

|---|---|

| アコム | 初回契約日の翌日から30日間 |

| アイフル | 初回契約日の翌日から最大30日間 |

| レイク ※1 | ・初回契約日の翌日から180日間5万円まで ・Webで申込むと初回契約日の翌日から60日(Web以外の申込みは30日間か5万円まで180日間) 【特典の条件】 ・初めてレイクで契約する方 ・契約額(極度額)が1万円~200万円の方 |

| SMBCモビット | 無利息期間なし |

※1 限度額が200万円を超える方は、30日間の特典しか利用できません。特典期間経過後は通常金利適用。30日、60日、180日の特典期間の併用は不可

プロミス以外の無利息期間は、「初回契約日の翌日から」はじまるため、契約してすぐにお金を借りないと無利息期間がどんどん消化されてしまいます。

一方プロミスは「初回借入日の翌日から」無利息期間がはじめるので、焦ってお金を借りる必要がなく、自分のタイミングで無利息期間をフル活用できるのです。

プロミスの30日間金利ゼロ%が適用される条件

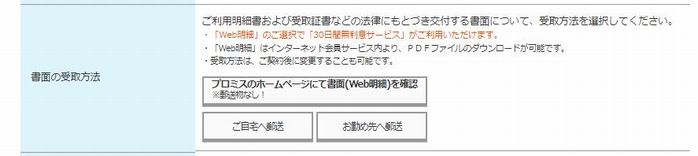

プロミスの無利息サービスを受けるにはプロミスの初回利用者である他に、「Eメールアドレスの登録」と「Web明細の選択」という2つの条件を満たす必要があります。

Eメールアドレスの登録とWeb明細の選択は、別途手続きをするわけではなく、プロミス申し込み時に入力・選択しておくだけの簡単な操作なのでご安心ください。

申し込みフォーム「ご契約方法/その他の情報」の部分に、「メールアドレス」を入力する項目があります。

金利ゼロ期間サービスに関係するだけでなく、プロミスの審査回答の連絡などにも使われるので間違いのないように入力しましょう。

メールアドレス登録から少し下にいくと、「書面の受取方法」を入力する箇所がありますので、「プロミスのホームページにて書面(Web明細)を確認」を選択します。

Web明細を選択しておけば、利用明細書の書類が家に郵送されることがないので、家族にプロミスの利用がバレたくない人にとっても嬉しいポイントですね。

プロミスの金利でお金を借りたら利息や返済額はいくらになる?

そもそも金利とは、借りたお金(元本)にかかる利息額(借入に対する手数料)を算出する割合のことをいいます。

ですから、金利が利息額に大きく影響するというわけです。利息額に影響があるということは、返済額(総額)にも影響があるということ。

毎月の返済額は決まっているため、返済するたびに利息額を算出して返済する必要はありませんが、毎月の返済額のうち、いくらが利息分なのかを知りたいときは、計算方法を知っておく必要があります。

ここではプロミスの金利から利息額を計算する方法を紹介します。また「計算が面倒」「計算は苦手」という方は、プロミスの金利を適用した場合の、借入額ごとの利息額や返済総額を一覧にしたので、こちらも参考にしてください。

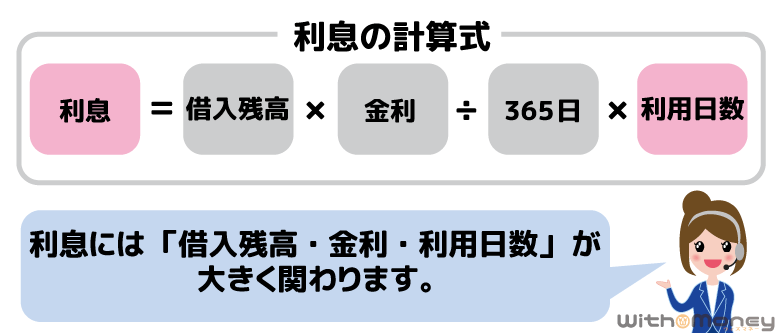

プロミスの金利から利息を計算する方法

プロミスの金利17.8%(実質年率)は、1年分の利率を表します。

プロミスの利息は利用日数分発生するため(日数計算方式)一日分の利息を出してから、利用日数をかけて計算する必要があります。利息の計算方法は以下のとおりです。

たとえば、10万円を金利17.8%で30日間借りた場合の計算は次のようになります。

10万円×17.8%÷365×30日=1463.01…円

つまり1ヶ月分の利息は1463円です(1円未満は切り捨て)

ちなみに利用日数は、借入日の翌日からカウントしてください。

プロミスの金利と返済額がわかる返済シミュレーション

では次に、完済(借金を全部返すこと)までに支払う返済額と利息総額について見てみましょう。

借入金額にもよりますが、完済までとなると数年かかる場合もあり、利息の計算が少し複雑になります。そこで、プロミスの返済シミュレションを活用し、一目で「完済までにいくら利息を払うのか」がわかるよう表にしました。

プロミス金利と利息額の早見表

| 借入額 | 金利 | 毎回の返済額 | 返済期間 | 返済総額(利息総額) |

|---|---|---|---|---|

| 10万円 | 17.8% | 4,000円 | 32ヶ月 | 125,864円(25,864円) |

| 20万円 | 17.8% | 8,000円 | 32ヶ月 | 251,743円(51,743円) |

| 30万円 | 17.8% | 11,000円 | 36ヶ月 | 387,289円(87,289円) |

| 40万円 | 17.8% | 11,000円 | 53ヶ月 | 579,111円(179,111円) |

| 50万円 | 17.8% | 13,000円 | 58ヶ月 | 746,160円(246,160円) |

| 100万円 | 15% | 26,000円 | 58ヶ月 | 1,492,368円(492,368円) |

| 200万円 | 15% | 40,000円 | 79ヶ月 | 3,158,176円(1,158,176円) |

※ 限度額100万円以上は利息制限法により金利15%で算出

※ 最低返済額で返済した場合を想定

※ 30日間金利ゼロサービスは適用せず

たとえば10万円(金利17.8%)を最低返済額4,000円で返済し続けると2年半(32回)ほどかかり、トータルで支払う利息は25,864円となります。

ちなみに「毎月の返済額」は、プロミスでは「残高スライド元利定額返済方式」により決まります。

残高スライド元利定額返済方式とは、簡単にいえば「最後に借り入れをしたときの借入残高で返済額が決定して、完済または追加融資をするまで返済額は変わらない」ということです。

またプロミスでは、毎月の返済金額以上であれば、利用者の都合にあわせて多く返済すること(繰り上げ返済)も可能です。

毎月の返済額の内訳など、金利と利息、そして返済額について詳しく調べるなら、「返済シミュレーション」の活用をオススメします。

プロミスの公式サイトでは、返済シミュレーションをだれでも無料で行うことができます。「ご返済金額シミュレーション」「ご返済期間シミュレーション」があるので、目的に合わせてシミュレーションしてみてください。

プロミスに申し込む前に返済シミュレーションを行っておけば「毎月◯万円返済したら、どれくらいの期間で返済できる?」「30万円を1年間で完済するなら、毎月いくら返済する必要がある?」といった疑問をすぐに解決できるでしょう。

プロミスの金利や利息の負担を減らす方法

プロミスでは、契約時に最初の適用金利が決まるのですが、その後に金利を低くしたり、利息額を減らす方法があります。

プロミス契約後に金利や利息の負担を減らすコツは、プロミスの利用実績をつくり、信用を上げることです。

プロミスで定期的にお金を借りて毎月遅れずに返済していくと、借り入れ条件がだんだんとよくなるので、長期でプロミスを利用したいと考えている人は、この点を意識しながら利用することをオススメします。

では、プロミスの金利と利息の負担を減らす方法をくわしく紹介します。

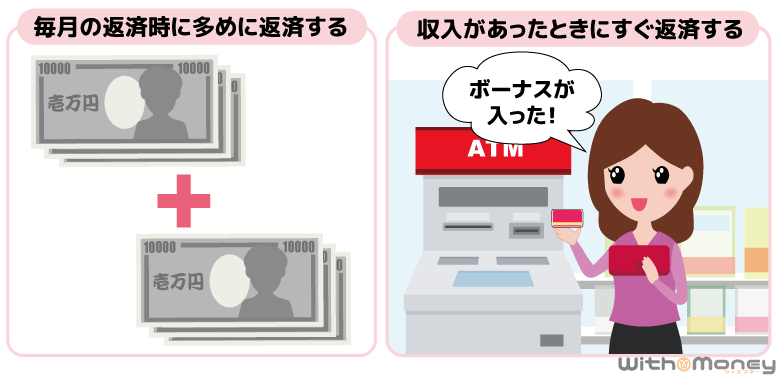

繰り上げ返済で利息を節約する

最初に紹介するのは、契約後すぐにできる利息の節約方法である「繰り上げ返済」です。繰り上げ返済とは、毎月の返済額より多めに返済することをいいます。

たとえば毎月の返済額が8,000円のところ10,000円返済すれば、2,000円が繰り上げ返済として全額元金の返済にあてられます。

このように繰り上げ返済を行うと元金が早く減り、将来的に支払う利息をカットできるのです。

ちなみに、プロミスで繰り上げ返済をする手順はとても簡単。

毎月の返済時に、決まった返済額以上の金額を入金すれば、最低返済額を超えた分は自動的に追加入金として処理されます。事前手続きは不要で、手数料も発生しません。

また毎月の返済日以外でも、コンビニATMやプロミスATMからいつでも追加返済は可能です。ボーナスなど臨時収入があったときにすぐ返済すれば、無理なく繰り上げ返済ができるでしょう。

完済間際に繰り上げ返済するよりも、借りてすぐに繰り上げ返済する方が利息の節約効果が高くなりますよ!

限度額を100万円以上にして金利を引き下げる

初回契約時の借入限度額は、まだプロミスでの借入実績がないことから、限度額が数十万円に抑えられることが多いです。

ですがプロミスで借り入れと返済を繰り返すことで、プロミス側に優良顧客であると認識されると、限度額を増額できるようになります。

限度額を増額して限度額が100万円を超えると、法律によりプロミスは金利を15%まで下げなければなりません。

つまり、最初は最高金利の17.8%が適用されていた人でも、プロミスの増額審査に通過して100万円を超える金額の借り入れが可能となったら、金利が15%以下となるため、金利を下げることができるのです。

プロミスを利用して6ヶ月ごろに増額案内が届くので、増額案内が届いたタイミングで増額申請するのがよいでしょう。

プロミスに相談して金利の引き下げ交渉をする

プロミスでは、場合によっては金利の引き下げ交渉に応じてくれることもあるようです。もちろんプロミスで契約してまだ日が浅い人は、金利の引き下げ交渉は厳しいでしょう。

ですがプロミスでの利用実績をつくり、プロミスに優良な顧客であると判断されたら、金利の引き下げに応じてくれる可能性があります。

また申し込み時に比べて年収が増えた人や、他社借入件数が減った人もプロミスにとって条件のよい顧客となるため、金利の引き下げに応じてくれるかもしれません。

金利の交渉をするベストタイミングは、借り入れ限度額を上げるときです。プロミスで借り入れをすると、6ヶ月を目安に増額審査のお知らせが届くので、増額審査を申し込む際に金利を下げられるかどうかも相談してみるとよいでしょう。

【まとめ】プロミスは大手消費者金融の中で最も低金利なカードローン

プロミスの金利と利息について紹介しました。プロミスの最高金利17.8%は、他の大手消費者金融と比べて低く、申し込みの時間によってはプロミスなら即日融資も可能なので、お急ぎの方にもオススメです。

他の大手消費者金融では金利18.0%が主流となっており、少額融資ならプロミスで借りてもその他の消費者金融で借りてもあまり利息に差が出ることはありません。

ですが高額融資や長期間の利用を考えているなら、少しでも低金利のカードローンでキャッシングするほうが安心でしょう。

またプロミスでの契約後も、金利や利息を節約することが可能です。

初回契約する人は30日間金利がゼロとなる無利息期間が活用できます。その後は繰り上げ返済、限度額増額時の金利調整といった金利や利息の負担を減らす機会がいくつかあるので、最大限に活用しましょう。