「今月は返済日に間に合わない!」「うっかり返済を忘れていた!」という経験は、誰にでもありますよね。

じつは返済に遅れに対してどのように対応すればいいかは、カードローンの業者によって様々です。

そこで今回は、三菱UFJ銀行カードローン「バンクイック」で返済に遅れたときの対処法を解説していきます。

もし事前に返済日に間に合わないことがわかっていれば、なるべく早く三菱UFJ銀行の専用ダイヤルに電話をすることがオススメです。

自動音声応答で返済日を延期できたり、担当者に相談することで一時的に返済を減額してもらえる可能性があります。

また、バンクイックでは延滞すると遅延損害金を支払わなければいけません。

延滞したときはすみやかに対応することで、支払う遅延損害金を最小限に防ぎましょう。

なお本記事では、長期的に返済できない場合の解決策も解説しています。「借り入れ先が増えてしまって、バンクイックの返済が遅れがち」という人は、ぜひご覧ください。

目次

バンクイックの返済に遅れたときの対処法

返済に遅れた場合は、毎月の返済額と遅延損害金の合計額を支払う必要があります。

いつものように毎回の返済額だけ入金しても、延滞は解消されませんのでご注意ください。

まずはつぎの方法で、「入金予定日時点の遅延損害金を含めた返済額」を確認します。

損害遅延金の確認方法3つ

- 会員ページのご利用残高照会メニューで確認

- 三菱UFJ銀行またはコンビニATMで残高照会

- 第二リテールアカウント支店専用ダイヤルで確認

(受付時間:平日9:00~21:00 土日・祝日9:00~17:00)

そのうえで「ATM」または「振り込み」から支払いを行いましょう。

バンクイックでは三菱UFJ銀行ATMまたはコンビニATMを使った、「ATM」からの返済は利用手数料が無料です。

加えてほぼ24時間利用できるので、即時入金が必要な延滞時の支払い方法として最適と言えるでしょう。

一方「振り込み」で返済するなら、銀行窓口営業時間である15時までに入金してください。

振り込み返済で当日扱いになるのは、銀行の窓口営業日15時までに入金をした分だからです。

入金日が翌営業日にずれると、返済日に間に合わなかったり、日割りで算出する遅延損害金が変わってしまうので注意しましょう。

バンクイックの返済に間に合わないときの解決策

「今月は返済日に間に合わないかも…」とお悩みの場合、つぎの解決策があります。

バンクイックの返済遅れの解決策

- 返済日を延長する(自動音声応答)

- 返済額を減額したり利息のみの支払いをする

対処法をとるうえでのポイントは、返済日の前日までにバンクイックに連絡することです。

確実に返済に遅れることがわかっていれば、すぐに三菱UFJ銀行に連絡をすることで、遅延によるリスクを最小限に防げます。

もしすでに返済日に遅れた人でも、三菱UFJ銀行に相談することで解決策を案内してもらえるので、すみやかに連絡しましょう。

1. 返済日に間に合わないなら自動音声応答で返済日を延長

バンクイックでは、電話の自動音声応答で返済日の延長ができます。

専用窓口である第二リテールアカウント支店(受付時間:平日9:00~21:00 土日・祝日9:00~17:00)に電話をかけ、自動応答に従いボタンで入力するだけです。

自動応答メニューは、つぎの順に操作しましょう。

自動音声応答の操作手順(返済日の約束)

- はじめに「*(米印)と#(シャープ)」を押す

- すでに契約済みの方は「9」

- ご返済のおやくそくは「3」

- バンクイックの口座番号と返済予定日を入力

自動音声応答ならオペレーターと直接話す必要もありません。

どれくらい延期できるかは利用者によって違いますが、事情があれば次の給料日までの最大30日間ほど待ってもらえるようです。

ただし一度延長した返済日は、再度延長はできませんので、必ずその日までに返済しましょう。

フリーダイヤルの自動音声応答で返済日の延長ができるのは、うれしいポイントですね!どうしても返済に遅れそうならぜひ上手に活用していきましょう。

2. 返済額を準備できないなら担当者に電話で相談

返済日を延長しても今月は返済が難しいという人は、電話でその旨を伝えましょう。

三菱UFJ銀行の判断にもよりますが、「返済額の減額」や「利息のみの返済」などの解決策を提案してもらえる可能性があります。

もちろん通常は、三菱UFJ銀行が定める最低返済額以上の額を返済するきまりですが、一時的に返済額を減らしてもらえるケースがあるのです。

三菱UFJ銀行が許可したうえで返済額の一部でも支払えば、返済(一部入金扱い)として認められます。

返済に間に合わないからといって遅延を放置しておくより、信用の低下を最小限に防げる方法なのです。

ただしこれらは一時的な対応で、何度も続けられられる方法ではありません。

そして利息だけの支払いは、元金が減らない(利息が膨らむ)、信用度が落ちて今後の限度額の増額が見込めないなどのデメリットもあることを覚えておきましょう。

バンクイックの返済遅れで生じるリスク

バンクイックの返済に遅延すると、どような処置がとられるのか気になる人も多いですよね。

簡単に紹介すると、まず「返済日の翌日から遅延損害金が発生する」、「三菱UFJ銀行から督促の連絡が来る」、「追加借り入れが停止する」という3つのリスクが生じます。

さらには延滞してから61日を経過すると個人信用情報に傷がつき、カードが強制解約になるだけでなく、借金の残高を一括返済しなければならなくなります。

そして一括返済ができなければ、最終的に裁判所の強制執行により給与などの差し押さえまで発展するのです。

時間の経過とともに重いペナルティとなるので、遅延をしたら早期解決が賢明です。

それではそれぞれのリスクについて、くわしく見ていきましょう。

バンクイックの返済遅れのリスク

- 三菱UFJ銀行に遅延損害金が発生する

- 三菱UFJ銀行からメールや電話で督促がくる

- 三菱UFJ銀行から追加借入ができなくなる

- 個人信用情報に延滞情報が登録され新規ローンが組めなくなる

- 一括請求が届き裁判で差し押さえになる可能性がある

1. 三菱UFJ銀行に遅延損害金が発生する

返済日までに入金がなければ、返済日の翌日から日割りで遅延損害金が発生します。

「1日だけ遅れてしまった」「ATMが使えなかった」など、たとえどんな理由であれ、遅延損害金は発生してしまいますので覚えておきましょう。

遅延損害金がいくらになるかは、つぎの計算式で算出されます。

バンクイック遅延損害金の計算式

遅延損害金 = 借入残高 × 遅延損害金率 ÷ 365日 × 延滞日数

※ 小数点以下の端数は切り捨て

※ うるう年は366日で計算

上の「遅延損害金利率」とは、延滞期間に適用される金利のことで、通常金利より高く設定する金融機関もあれば通常金利と同率のところもあります。

バンクイックの場合は「借り入れ時の金利が遅延損害金利率として適用される」とありますので、通常金利と同率ということですね。

とたえば金利14.6%で借り入れしていれば、50万円を30日間延滞した場合の遅延損害金は、500,000×14.6%÷365×30=6,000円です。

なお冒頭でもお伝えした通り、遅延損害金は自分で計算する必要はなく、インターネットの会員ページなどからに確認できます。

遅延日数が長引びくほど遅延損害金も高くなるので、できるだけはやく支払うようにしましょう。

2. 三菱UFJ銀行から電話・メール・ハガキで督促がくる

バンクイックの返済に遅れると、三菱UFJ銀行の担当者から督促の電話があります。

返済日までに入金がなければ、翌日~数日後までに本人連絡先の携帯やスマートフォンに連絡があるでしょう。

遅延している状態で電話に出るのは気まずいかもしれませんが、すみやかに対応すれば電話で延滞について注意されるようなことはありません。

三菱UFJ銀行の担当者に返済に遅れた理由を伝え、いつまでに入金できるか約束しましょう。

もし電話に出ずに連絡がとれない状態が続くと、つぎの段階として自宅に督促状が発送されます。

じつは自宅への郵送物をきっかけに「家族にカードローンの利用がバレた」という例は少なくありません。

本人に連絡がつながれば督促のハガキが発送されることはありませんので、三菱UFJ銀行からの電話はかならず取りましょう。

3. 三菱UFJ銀行から追加借り入れができなくなる

バンクイックで遅延すると、返済日の翌日から追加借り入れができない状態になります。

じつはいつものように追加借り入れをしようとして、できなかったことをきっかけに遅延に気がつくケースも多いです。

もし理由もわからずカードが停止になっていれば、まずは延滞していないか確認してみましょう。

また、延滞を解消すればすぐに借り入れが復活するカードローンもありますが、バンクイックは必ずしもそうとは限りません。

今までの利用実績にもよるので一概にはいえませんが、たとえば何度目かの遅延であったり、限度額いっぱいまで借り入れで少し返してはまた借り入れを繰り返している人は注意が必要です。

三菱UFJ銀行が返済能力に問題があると判断すれば、延滞を解消してもしばらくは返済専用のカードとなります。

追加借り入れを再開するためには、遅れない返済の実績を積んで、信頼を回復しなければいけません。

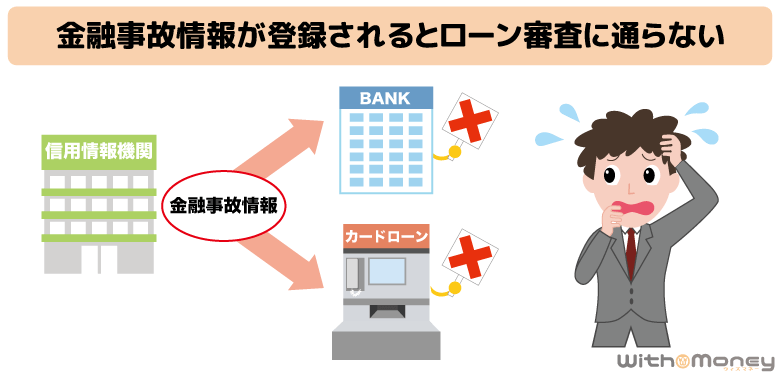

4. 信用情報に延滞情報が登録され新規ローンに通らなくなる

バンクイックの返済を延滞した状態で61日以上経つと、信用情報に長期延滞の金融事故情報が登録されます。

信用情報とは、各種ローンやクレジットカードなどの契約内容や利用状況を記録した情報のことです。

信用情報にはローンやクレジットカードの返済状況についても記載していて、長期延滞などの返済トラブルも金融事故情報として記録されます。

そして審査で信用情報が照会されたとき、金融事故情報が登録されていると、新しいローン契約の際に審査落ちの原因になりえます。

さらに金融事故情報は一度登録されると、延滞を解消してから5年間は消えることはありません。

5年という長期にわたり、新たなローンやクレジットカードの審査に通らないのは、とても重いペナルティといえますね。

そうなる前に三菱UFJ銀行に連絡をし、延滞を解消することが重要です。

5. 一括請求が届き裁判で差し押さえになる可能性がある

信用情報に延滞情報が記載されるころには、バンクイックの契約が強制解約になるでしょう。

そして三菱UFJ銀行の保証会社であるアコムから一括請求が届きます。

これはバンクイックを強制解約された時点で、債権がアコムに譲渡されるためです。

一括請求が届くと、以降は分割で返していけません。

さらに一括返済ができなくなると、いよいよ法的措置へと移ります。

まず裁判所から支払督促が届き、強制執行が申し立てられ給与の差し押さえになり、給与の一部から強制的に返済していくことになります。

給料が差し押さえになると、少なくとも職場の経理担当の人には借金が知られ、日常生活にも大きく影響することになるでしょう。

延滞をすると思わぬリスクを伴うことがわかりました。支払いが苦しい場合は放置せずに、初期の段階で返済計画について相談することが大切ですね。

バンクイック以外の借り入れが原因で返済できないならおまとめローンも検討

バンクイック以外にも複数の借入先があり、返済が苦しくなっている人は、おまとめローンで毎月の負担を減らす方法を考えましょう。

おまとめローンとは、複数に分かれている借り入れを1社にまとめるローン商品のことです。

複数あった借入先をまとめることで、毎月の返済額が減り、無理のない返済計画を組めます。

また返済日が1日に集約されるので延滞を避けやすく、返済の管理が容易になるでしょう。

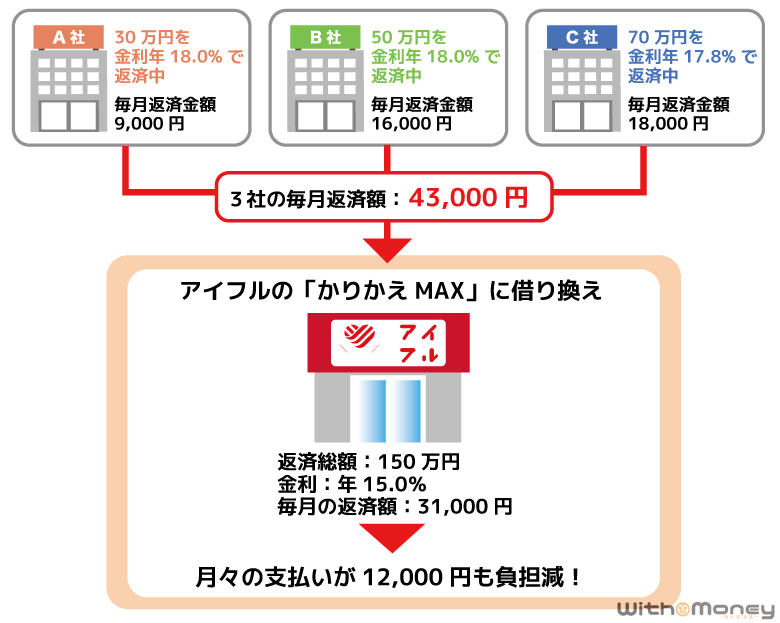

なお、バンクイックでの借入を含めておまとめローンに借り換えるなら、アイフルの「かりかえMAX」がオススメです。

アイフルの「かりかえMAX」は、まとめられる借り入れの範囲の広さが魅力的で、消費者金融など貸金業者、銀行カードローン・クレジットカードのリボ払いなども、まとめられます。

注)上記の数字は参考であり、実際の数字は返済シミュレーションなどを使って算出してください。

プロミスもおまとめローンがありますが、銀行からの借入はまとめられないため、バンクイック以外の借入だけをまとめるという方法となります。

ちなみにおまとめーローンは返済専用となるものがほとんどですので、追加借り入れができないことに注意しましょう。

「他社の返済にお金を回しているので、いつもバンクイックの返済日までにお金を準備できない。」という人は、おまとめローンなどを利用するのがオススメです。

アイフル「かりかえMAX」商品概要

| 貸付利率 | 3.0%~17.5%(実質年率) |

|---|---|

| 契約限度額又は貸付金額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | ・アイフルを初めて利用する方 ・満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方 |

| 担保・連帯保証人 | 担保不要 連帯保証人不要 |

バンクイックの返済遅れが解消できないなら債務整理も考える

おまとめローンの利用も困難な場合は、債務整理も検討するべきかもしれません。

債務整理とは借金の負担を減らせる手続きのことで、おもに「任意整理」「個人再生」「自己破産」の3つがあります。

| 債務整理 | 特徴 |

|---|---|

| 任意整理 | 裁判所を通さず、お金の貸主に直接交渉して借金の減額をしてもらう方法。 |

| 個人再生 | 裁判所を通じて、借金を減額してもらう方法。任意整理よりも大幅に借金の減額ができる。 |

| 自己破産 | 他の債務整理の手段によって支払いできない場合、裁判所を通じて、原則として借金の返済が免除となる方法。 |

これらの手続きは、弁護士や司法書士などプロの力を借りることが重要です。

専門家への相談は、高額な相談料をとられるのでは?と思うかもしれませんが、相談だけなら無料で受け付けているところもあります。

「債務整理をすればどれくらい自分の借金が減るのか知りたい」という人は、まずは匿名で受けられる減額診断からはじめてみましょう。

バンクイックの返済遅れについてよくある質問

つぎに「こんなときは延滞になるの?」「延滞時はどうやって返済すればいいの?」など、バンクイックの返済遅れについてよくある質問を解説していきます。

ATMが使えなくて返済できなくても延滞扱いになる?

ATMが使えなくて返済ができなかったときも、延滞扱いとなります。

とくにATMは深夜にメンテナンスによる利用停止時間があるので、返済は余裕をもって行いましょう。

バンクイックが使えるATMの利用時間は、つぎのとおりです。

三菱UFJ銀行ATM・コンビニATMの利用時間

| 利用できる時間帯 | 0:10~23:50 | |

|---|---|---|

| 利用できない時間帯 | ・上記以外の時間帯 ・毎週月曜日の1:00~5:00 ・毎月第2土曜日の21:00~翌朝7:00 |

|

つまり返済日の当日にATMで返済をする場合は、23:50までに入金を済ませなければ延滞扱いになるので注意しましょう。

もし過ぎてしまった場合は遅延により遅延損害金が発生しますので、すぐに確認をして別途入金する必要があります。

口座残高がなくて返済遅れになっても延滞扱いになる?

口座の残高不足で自動引き落としができなかったケースも、延滞扱いになります。

とくに給与の振込先口座とバンクイックの返済用口座が違う人は、残高不足を引き起こしやすいので気をつけたいところです。

ただしバンクイックでは、返済日19時までに口座に残高がある状態にすれば、自動引落しがかかるので当日の返済に間に合います。

まだ間に合う人は、19時までに自分の返済用口座に入金しましょう。

もし返済日の返済日当日の19時を過ぎてしまった場合は、それ以降の再引き落としはありません。

コンビニなどの「ATM」または、バンクイック指定の口座へ「銀行振り込み」で返済しましょう。

【まとめ】バンクイックの延滞は早期解消が賢明

三菱UFJ銀行カードローン「バンクイック」の返済遅れについて解説しました。

今回の記事のまとめは、つぎのとおりです。

バンクイック返済遅れの対処ポイント

- バンクイックの返済に間に合わないなら、フリーダイヤルの自動音声応答から返済日を延長する。

- バンクイックの返済に遅れてしまったら、毎月の返済額に遅延損害金を加えた金額を、ATMまたは振り込みで支払う。

- バンクイックの返済を放置すると、遅延損害金が発生し、三菱UFJ銀行から督促がある。さらに信用情報への延滞情報の登録、バンクイックの強制解約、一括請求を求められるなどリスクがある。

- 複数社から借り入れが原因で、バンクイックの返済が苦しい状態なら、おまとめローンを利用して毎月の返済額の負担を減らす。

- 返済のメドが立たないなら、任意整理や個人再生・自己破産など「債務整理」の無料相談を受けてみる。

カードローンを使っていけば、つい返済日に遅れてしまうのは誰にでもあることです。

気づいた段階で、早期に対応することで延滞によって起こるリスクを最小限に防げます。

またすぐに支払えない人も、なるべくはやく三菱UFJ銀行に電話をして、解決先を仰ぐなどしましょう。