三菱UFJ銀行カードローン「バンクイック」の借入利率は年1.8%~年14.6%と、銀行カードローンならではの金利が魅力です。

ですが数字に幅があるので、「実際にどれくらいの金利で借り入れできるの?」と疑問に思う方も多いでしょう。

実際に適用される金利は、審査を通して決められるため、審査の前に個人に適用される金利を知ることは残念ながらできません。

そこで今回は参考までに、バンクイックの金利の決まり方や、バンクイックと他社の金利比較について解説します。

また借入金額(10万円・50万円・100万円など)ごとに、バンクイックの金利でどれくらいの利息が発生するのか一覧にまとめましたので、利息の目安を手早く確認したい人はぜひ参考にしてみてください。

この記事を見れば、「利息をいくら払う必要があるのかわからない」「他社より金利が高いのか低いのかわからない」など、バンクイックの金利に対する不安がなくなりますよ。

目次

バンクイックの金利は審査で決まる

冒頭でもお伝えした通り、三菱UFJ銀行カードローン「バンクイック」の金利は年1.8%~年14.6%です。

金利に幅がありすぎてわかりづらいとおもうので、少し補足していきます。

まずバンクイックの金利は、契約限度額によってつぎの通りわかれます。

三菱UFJ銀行「バンクイック」の金利

| 契約限度額 | 借入利率(金利) |

|---|---|

| 100万円以下10万円以上 | 年13.6%~年14.6% |

| 200万円以下100万円超 | 年10.6%~年13.6% |

| 300万円以下200万円超 | 年7.6%~年10.6% |

| 400万円以下300万円超 | 年6.1%~年7.6% |

| 500万円以下400万円超 | 年1.8%~年6.1% |

※ 2021年7月現在

上表を見てわかるとおり「限度額が高くなるほど金利は下がる」、というのがカードローンの特徴です。

「それならはじめから希望限度額を高めにすればいいのでは?」と思うかもしれませんが、最初から100万円以上のお金を借りることはカンタンではありません。

初回貸付時はまだ返済実績がないことから、100万円以下の限度額になることがほとんどです。

つまりさきほどの金利表でいうと、一番上の「年13.6%~年14.6%」が適用され、審査を通して金利が決まります。

このように、具体的な限度額と金利は、審査に申し込んでみないとわからないのです。

ですから、バンクイックの返済計画を立てる際は、上限金利年14.6%を想定することをオススメします。

とくにバンクイックの借り入れがはじめてなら、ほぼ上限金利が適用されると考えて間違いないでしょう。

年14.6%で利息の計算をしておけば、借り入れしてみたら思っていたよりも多く利息を払う心配もありません。

バンクイックの金利は他社と比べて高いの?低いの?

バンクイックとはじめて契約するときは、金利はほぼ年14.6%になるとわかりました。

では年14.6%という金利が高いのか低いのか、他社との比較をしていきます。

バンクイックの金利は、銀行カードローンの中では若干高めですが、カードローン業界全体で比較すれば利用しやすい金利といえます。

銀行カードローンの中では若干高めの金利

まずは三菱UFJ銀行カードローン「バンクイック」を含む、銀行カードローンの金利を比較してみましょう。

銀行カードローンの金利

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% |

|---|---|

| 三井住友銀行 カードローン | 年1.5%~年14.5% |

| 横浜銀行カードローン | 年1.5%~年14.6% |

| 栃木銀行カードローン | 年1.9%~年14.5% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

| auじぶん銀行カードローン※1 | 年0.98%~年17.5% |

| セブン銀行カードローン | 年14.0%~年15.0% |

※ 2021年7月現在

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

金利を比較する際は、上限金利を比較してください。

バンクイックの上限金利は、銀行カードローンの中では平均的、もしくは若干高めです。

ただし金利は高めと行っても、三井住友銀行 カードローンと比べると差は0.1%。

金利0.1%の利息の差は、100万円を1ヶ月借り入れしても82円程度なので、あまり気にする必要はありません。

注意すべきなのは、「限度額が100万円を超えると金利の差がひらく場合がある」ことです。

どういうことか、さきほどの三井住友銀行 カードローンを例にしてみます。

バンクイックと他社の限度額における金利の対比表

| 契約限度額 | バンクイック | 三井住友銀行 カードローン | 上限金利の差 |

|---|---|---|---|

| 100万円以下10万円以上 | 年13.6%~年14.6% | 年12.0%~14.5% | バンクイックが0.1%高い |

| 200万円以下100万円超 | 年10.6%~年13.6% | 年10.0%~12.0% | バンクイックが1.6%高い |

| 300万円以下200万円超 | 年7.6%~年10.6% | 年8.0%~10.0% | バンクイックが0.6%高い |

| 400万円以下300万円超 | 年6.1%~年7.6% | 年7.0%~8.0% | バンクイックが0.4%低い |

| 500万円以下400万円超 | 年1.8%~年6.1% | 年6.0%~7.0% | バンクイックが0.9%低い |

※ バンクイックの最高限度額500万円までの金利比較です。

「100万円以下」では0.1%だった金利差が、限度額「200万円以下100万円超」にあがると1.6%に広がっています。

逆に「300万円超」からは、バンクイックの上限金利のほうが低くなります。

このように契約限度額によって、カードローン業者の金利の高い低いは逆転することもあるのです。

100万円以下の金利はあまり差がないので気にしなくてもいいですが、100万円を超える高額を借り入れ予定の人は、限度額ごとの金利幅もチェックしておきましょう。

カードローン業界全体の中では利用しやすい金利

カードローン商品を提供しているのは、「銀行系」「消費者金融系」「信販・クレジットカード系」の3つにわかれます。

ここからは「消費者金融系」「信販・クレジットカード系」カードローンの金利と、バンクイックの金利を比較してみましょう。

まずはアコムやプロミスなど、CM広告でおなじみの消費者金融系カードローンの金利です。

消費者金融カードローンの金利

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% |

|---|---|

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

消費者金融系の上限金利はほとんどが18.0%(プロミスは17.8%)と高め。

消費者金融系と比べると、銀行カードローンのほうが、全体的に金利が低いといえます。

そのかわり消費者金融では、「即日融資」や「無利息期間サービス」など金利以外のサービス面に力をいれているのが特徴です。

つぎに信販・クレジットカード系の金利を見ていきましょう。

信販とは信用販売の略で、「その人を信用して代金を立て替えて購入し、後で代金を返してもらう」という意味です。

そして販売信用取り引きを営む会社を信販会社といい、最近では個人向けのカードローンも展開しています。

信販・クレジットカード系カードローンの金利

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% |

|---|---|

| クレディセゾンマネーカード | 年1.5%~年14.5% |

| 三菱UFJニコスローンカード | 年1.5%~年14.6% |

| オリコCREST (クレスト) | 年1.9%~年14.5% |

| 三井住友カード カードローン | 年1.9%~年14.5% |

信販・クレジットカード系カードローンの金利は、銀行系カードローンと同じくらい低水準のものもあるので、金利重視で借り入れしたい人は選択肢の一つに入れてもよいでしょう。

ただし借り入れまでのスピードは、即日~2週間程度と、業者によって開きがあります。バンクイックの審査は最短当日の回答で、借り入れまでのスピードにも定評があります。

つまりバンクイックは、銀行カードローンならではの金利で借りたい人はもちろん、大手銀行ならではの安心感がほしい、審査で何週間も待ちたくないという人に向いているでしょう。

ここまでをまとめると、バンクイックは銀行ならではのメリットがあることがわかりますね。

バンクイックの金利と利息の計算方法

バンクイックで金利年14.6%で借り入れした場合、利息がどれくらいになるか計算方法をわかりやすく解説します。

「毎月の支払いのうち、利息の割合はどれくらいか」「完済までにどれくらいの利息がかかるのか」、気になる人はチェックしてみてください。

バンクイックの金利年14.6%で1ヶ月30万円を借りると利息は3,600円

バンクイックの金利年14.6%で30万円を借りた場合を例に、説明します。

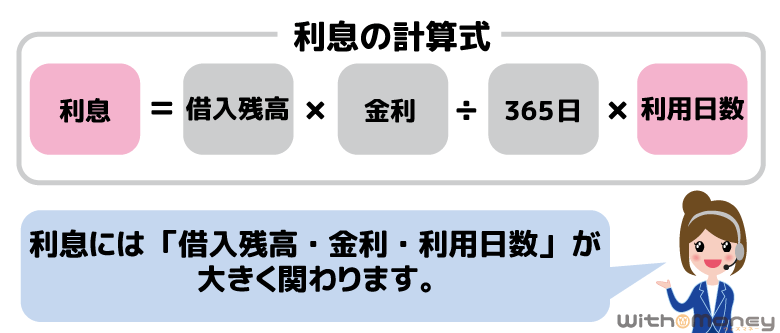

返済時に支払う利息は、つぎの計算式で算出できます。

※ うるう年は366日で計算。1円未満は切り捨て。

たとえば30万円を年14.6%で1ヶ月借り入れした利息は、30万円×14.6%÷365日×30日=3,600円。

バンクイックで30万円借り入れした場合の毎月の最低返済額は6,000円で、そのうち3,600円が利息の返済にあてられるので、残りの6,000-3,600=2,400円が元金返済に充当される仕組みです。

この3,600円は毎月続くわけではありません。返済するたびに借入残高が減っていきますから、毎月支払う利息も徐々に減っていきます。

※追加借入をしない場合

ちなみに同じ条件で、10万円、50万円、100万円を借り入れるときの利息も計算してみました。

- 10万円×14.6%÷365日×30日=1,200円

- 50万円×14.6%÷365日×30日=6,000円

- 100万円×14.6%÷365日×30日=12,000円

このようにカードローンの利息は、金利、借入残高、利用日数によって異なります。

10万円、50万円、100万円借りて完済するまでの利息一覧

利息は自分で計算できますが、より正確に把握するには公式ページの「返済シミュレーション」を活用すると便利です。

借入残高ごとの利息を、つぎの一覧にまとめました。

バンクイックと他社の限度額における金利の対比表

| 借入残高 | 金利(年率) | 最低返済額 | 返済期間 | 総利息 |

|---|---|---|---|---|

| 10万円 | 年14.6% | 2,000円 | 6年5ヵ月(77回) | 54,952円 |

| 20万円 | 年14.6% | 4,000円 | 6年6ヵ月(78回) | 109,980円 |

| 30万円 | 年14.6% | 6,000円 | 6年6ヵ月(78回) | 165,004円 |

| 40万円 | 年14.6% | 8,000円 | 6年6ヵ月(78回) | 220,024円 |

| 50万円 | 年14.6% | 10,000円 | 6年6ヵ月(78回) | 275,050円 |

| 100万円 | 年14.6% | 20,000円 | 6年6ヵ月(78回) | 550,160円 |

| 200万円 | 13.6% | 40,000円 | 6年3ヵ月(75回) | 968,133円 |

ちなみに、上記はバンクイックが定める最低返済額で返済し続けた場合の利息です。

バンクイックでは最低返済額以上の返済も可能で、追加返済をすると返済がはやく進み、支払う利息をへらすことができます。

利息が減る仕組みを知りたい方は、このあとの「バンクイックの金利を引き下げられなくても利息の節約は可能」で解説していますので、あわせて参考にしてください。

バンクイックの金利を引き下げる方法2つ

バンクイックは銀行カードローンならではの金利が魅力ですが、できればさらに金利を下げてお金を借りたいですよね。

そこで金利を引き下げをする2つの方法を紹介します。

1. 限度額を増額して自動的に金利を下げる

バンクイックでは契約限度額が100万円増えるごとに、適用される金利幅が下がります。

たとえば、現在の借り入れが100万円以下であれば、金利は「年13.6%~年14.6%」。

これを増額して110万円(限度額は10万円単位)以上にすることで、自動的に金利が「年10.6%~年13.6%」に下がります。

| 契約限度額 | 借入利率(金利) |

|---|---|

| 100万円以下10万円以上 | 年13.6%~年14.6% |

| 200万円以下100万円超 | 年10.6%~年13.6% |

限度額を増額するには審査が必要で、審査ではつぎのことが重視されます。

- バンクイック利用開始から半年以上たっているか

- バンクイックで定期的に借り入れしているか

- バンクイックや他社で延滞をしていないか

- 他社借り入れ件数や借入残高が増えていないか

- 年収アップなど前回審査よりプラスの材料があるか

まず、バンクイックで解約してすぐの方や契約後まったくお金を借りずにいた人は、利用実績がないため増額できない可能性が高いです。

逆にバンクイックを半年以上利用してる人は、増額できるでしょう。

一度決まった限度額を引き上げるわけですから、「バンクイックで半年以上遅れなく返済した実績」や「収入が増えた」など初回審査時よりプラスの条件が必要です。

2. 利用実績を重ねて金利の引き下げ交渉をする

金利を下げるもう一つの方法は、今の金利幅の中で、より低金利に近づけるやり方です。

たとえば現在、契約限度額100万円で適用金利が「年13.6%~年14.6%」なら、下限金利の年13.6%に近づくようにバンクイックに直接交渉します。

金利の交渉は、電話から口頭で行う方法のみです。

三菱UFJ銀行カードローンの窓口である、第二リテールアカウント支店専用ダイヤル(平日9:00から21:00(土日祝は~17:00まで)に電話をしましょう。

また金利の引き下げを成功させるためには、増額と同様に、適期的な借り入れと、延滞せずに返済を繰り返していることが必須となります。

バンクイックの金利を引き下げられなくても利息の節約は可能

金利の引き下げには一定期間の利用実績が必要ですので、バンクイックを契約して間もない人が金利を下げるのは難しいかもしれません。

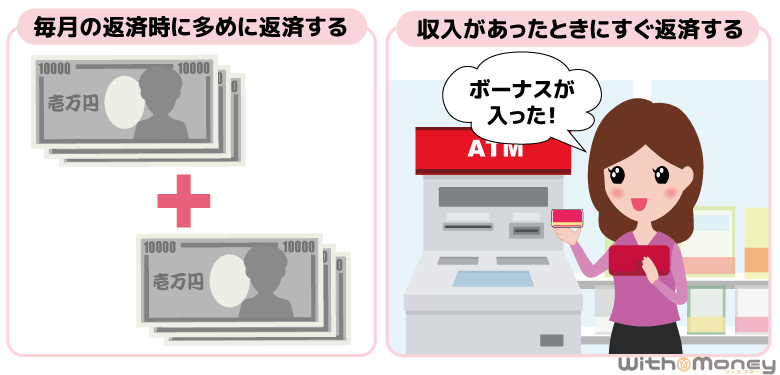

そんなときは追加返済(繰り上げ返済)を利用すれば、金利を引き下げられなくても利息を減らせられます。

追加返済とは、毎月の返済額に追加して返済を行うことで、多く返済した金額は利息ではなくすべて元本返済に回ります。

元本が早く減ることで返済期間が短くなり、結果的に支払う利息を減らせるのです。

それでは追加返済することで、どれだけ利息に差が出るのか見てみましょう。

バンクイックから10万円、50万円、100万円を借り入れた場合で比べてみました。

10万円借り入れした場合

| 返済期間 | 毎月の返済額 | 返済総額 | 総利息 |

|---|---|---|---|

| 1年(12回) | 9,006円 | 10万8,072円 | 8,072円 |

| 2年(24回) | 4,829円 | 11万5,896円 | 1万5,896円 |

| 3年(36回) | 3,446円 | 12万4,056円 | 2万4,056円 |

※ 金利が年14.6%の場合

50万円借り入れした場合

| 返済期間 | 毎月の返済額 | 返済総額 | 総利息 |

|---|---|---|---|

| 1年(12回) | 4万5,034円 | 54万408円 | 4万408円 |

| 2年(24回) | 2万4,148円 | 57万9,552円 | 7万9,552円 |

| 3年(36回) | 1万7,234円 | 62万424円 | 12万424円 |

※ 金利が年14.6%の場合

100万円借り入れした場合

| 返済期間 | 毎月の返済額 | 返済総額 | 総利息 |

|---|---|---|---|

| 1年(12回) | 9万69円 | 108万828円 | 8万828円 |

| 2年(24回) | 4万8,296円 | 115万9,104円 | 15万9,104円 |

| 3年(36回) | 3万4,469円 | 124万884円 | 24万884円 |

※ 金利が年14.6%の場合

このように返済期間によって、総利息に大きな差が出ました。

毎月の最低返済額をそのまま返済し続けるのではなく、返済期間を決めてそれに応じた返済額を返済すれば、最終的に支払う利息を節約できます。

もちろん、毎月返済額を上乗せしつづけるのは簡単なことではありません。

そんな時は、ボーナスや臨時収入があた時や、生活費に余裕のある月に入金するだけでも、効果的に将来の利息を減らせます。

追加返済に特別な手続きはいらず、バンクイックに連絡する必要もありません。

いつものようにATMから入金すれば、自動的に過剰分が追加返済として処理がされるので手軽に返済できます。

バンクイックには金利以外にも2つのメリットがある

バンクイックは金利面に魅力を感じて選ばれることが多いですが、じつは金利以外にも返済に関するメリットがあります。

借入前はあまり注目しない人が多いですが、無理なく返済を続けるにあたって、返済に関するサービスが充実しているかどうかは、とても重要なポイントです。

ここでは運営元がメガバンクだからこそのメリットを紹介します。

1. 三菱UFJ銀行やコンビニのATMが手数料無料で使える

バンクイックでは、三菱UFJ銀行と提携コンビニATMの手数料がいつでも無料です。

| 利用できるATM | 三菱UFJ銀行ATM 提携コンビニATM |

|---|---|

| 手数料 | 無料 |

| 利用時間 | 0:10~23:50 ※毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00を除く |

※ 提携コンビニATMは、イーネットATM・セブン銀行ATM・ローソンATMです。

※ 上記以外のATMでは使えません。

※ 実際の営業時間は設置店舗によっても異なります。

じつはカードローンの借り入れや返済は、近くの提携コンビニATMを利用する人が多いです。

提携コンビニATMなら銀行ATMほど探すのに困りませんし、ほぼ24時間営業していて立ち寄りやすいからです。

もし手数料無料のATMが少ないカードローンを選ぶと、借り入れや返済ごとに1回110円~220円の利用手数料がかかります。

1回あたりは少額でも、毎月の返済や借り入れのたびに手数料がかかれば、せっかく低金利で借り入れしたお得感が手数料で消えてしまいますね。

バンクイックなら提携コンビニATMがいつでも手数料無料なので、カードローンを便利に使えます。

2. バンクイックは自分で返済期日を決められる

バンクイックでは、自分の指定した日を返済日として選べます。

他社では「1日、10日、20日、末日から返済日をえらぶ」など、返済日選択のパターンが多い中、好きな日を選べるので便利です。

自分で返済日を指定できるので、給与日の直後に設定すれば、口座にお金がなくなる心配もありません。

もし返済日に遅れると、返済日翌日から遅延損害金として、通常より高めの金利が発生してしまいます。

返済日に柔軟なことで返済おくれを防げるのも、バンクイックの魅力です。

もし自分で決めた返済日を忘れてしまいそうなら、返済日3日前にお知らせする「Eメールサービス」を利用しましょう。

Web申込時、入力画面にEメールアドレスを入力するだけで登録完了です。

提携コンビニATMの手数料が無料で、返済日も選べるので、自分のペースで返済しやすいカードローンと言えますね。

【まとめ】バンクイックは銀行カードローンならではの金利と安心感が魅力

今回は三菱UFJ銀行カードローンのバンクイックの金利について解説しました。

バンクイックの金利は利用限度額によって「適用金利幅」が決まり、その幅の中でどれくらいの金利が適用されるかに関しては、審査で決定されます。

カードローン全体からすると低めの金利なので、バンクイックで借り入れすると金利のメリットは十分あるといっていいでしょう。

またバンクイックの金利を下げられない場合は、無理のない範囲で追加返済すると利息が節約できます。

これから借り入れする人は、金利の低さも重要ですが、毎月の返済額によっても利息は大きく変わります。

ですから、返済計画をきちんと立てて借入をしましょう。

まずはバンクイック公式サイトから返済シミュレーションを行ってみてくださいね。